2016年12月7日 星期一

每年八九月开学季的到来,意味着新的学年、新的开销与新的挑战。对于许多美国家庭而言,除了购置学习用品、支付学费,更沉重的负担来自于“如何托育”和“如何养育”。

根据《华尔街日报》近期的系列报道,美国的保育体系已被普遍认为“失灵”:一方面,家长们的托育支出高得惊人;另一方面,托儿机构和保育员却长期挣扎在盈亏边缘,薪资水平极低。这种错位不仅困扰着千万家庭,也对美国整体经济和社会结构产生了深远影响。

💵💵 托育费用高昂:比大学更贵的“学前账单”

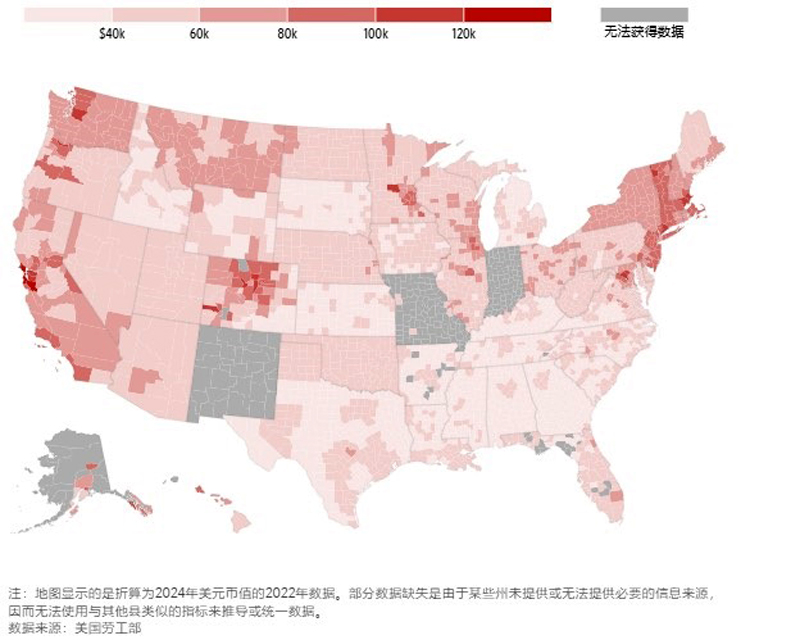

在美国,将孩子送去日托中心,往往比支付大学学费还要昂贵。根据美国劳工部的数据测算,全国范围内一个孩子从婴儿期到进入学前班五年的日托费用中值为 43,945 美元。但在一些地区,费用几乎翻了数倍。例如:

🔶 弗吉尼亚州阿灵顿县,五年托育费用中值接近 146,741 美元;

🔶 马萨诸塞州诺福克县与加州旧金山也超过 13 万美元;

🔶 而在肯塔基州韦恩县,仅需约 24,000 美元。

全美各地送一个孩子从日托上到学前班所需费用的中值

这种差距主要源于各地的 房地产价格和劳动成本差异。但无论在哪个州,托育费用几乎都让家庭不堪重负。Care.com 的调查显示,美国家庭平均将 22% 的家庭收入用于育儿,这已经远远超过国际上普遍建议的 7% 的可承受比例。

👷👷♀️ 人力成本:无法替代的刚性支出

为什么费用居高不下?核心在于“人”。托育工作高度依赖人工,而人力又不能被科技完全替代。日托中心必须遵守严格的师生比——在多数州,一个教师最多照看 4 名婴儿。这意味着机构无法通过“加大班额”来降低成本。

研究显示,美国一个普通日托中心 60%–80% 的预算用于员工工资。但矛盾的是,尽管费用昂贵,保育员的薪资却处于全国最低水平之一,时薪中位数仅 15.41 美元,很多人甚至没有医疗福利。难以吸引和留住优质人才,反过来又导致家长更难找到合适的日托名额。正如 First Children’s Finance CEO 海蒂·哈格尔-布雷德所说:“在保育行业,你赚的钱往往比沃尔玛的迎宾员还少。”

🔎🔎 个案剖析:低收入家庭的艰难抉择

辛辛那提的艾维一家,生动诠释了育儿与成本之间的拉扯。布列塔尼和丈夫迈克尔在积蓄不足 1,000 美元的情况下开始组建家庭,如今已有 5 个孩子。迈克尔从事建筑工作,后来因伤转为学校维修工,年收入约 41,000 美元。

他们的生活方式近乎“极简”:衣服在二手店购买,只为孩子添置新的鞋子和背包;家中物品能修就修;最小的孩子与父母同住一个房间。布列塔尼曾尝试重返职场,但算下来收入几乎全被托儿费抵消。

这并非个例。KPMG 的分析指出,美国每月至少有 120 万名劳动者因育儿问题被迫缺勤或选择兼职。托育的昂贵直接限制了父母的就业选择,也使许多家庭推迟甚至放弃生育更多孩子。

✅✅ 解决方案:家庭如何应对育儿与教育成本

育儿和托育的高昂支出无法一蹴而就地改变,但家庭可以通过主动规划,让压力更可控。

🔰 1) 提前做预算与时间安排

根据美国劳工部的数据,一个孩子 0–5 岁的托育费用中值接近 4.4 万美元,而在部分县则高达 14.7 万美元。家庭应根据孩子成长阶段,列出未来 3–5 年的托育与教育支出时间线,并通过父母错峰上班、远程办公或亲友帮忙,减少全托依赖。

🔰 2) 善用税收与福利

利用 Dependent Care FSA(每年上限 5,000 美元) 和 Child and Dependent Care Tax Credit,可直接降低实际托育成本。同时留意雇主是否提供托育津贴或合作名额。

🔰 3) 提前储备教育资金

孩子的教育支出贯穿整个成长周期,从学前到大学甚至研究生阶段,家庭往往需要提前十几年的积累。常见做法是从孩子出生起就开立 529 教育储蓄账户,将亲友的礼金和父母的固定储蓄注入其中。529 账户具有税收优惠,但也存在 存款上限(通常为 20–50 万美元) 和用途限制(主要用于教育支出)。

相比之下,人寿保险可以作为教育基金的有力补充,提供更多灵活性和财务安全垫:

💡 现金价值增长潜力:如指数型万能寿险(IUL),可选择多种指数策略参与市场增长;终身寿险则以长期债券为主,通常有保证利率。

💡 灵活提取与贷款功能:当保单现金价值积累到一定水平后,家长可以通过保单贷款或提取现金价值,用于支付学费、生活费、甚至创业或购房资金,而不会中断保障。

💡 助学金优势:保单内的现金价值不计入联邦助学金(FAFSA)计算公式,因此不会降低孩子申请奖助学金的机会。

💡 无缴费上限:与 529 计划不同,人寿保险没有严格的供款上限,投保人可以根据经济能力和目标灵活配置。

此外,儿童时期购买人寿保险还有额外好处:

🔷 低保费:孩子年龄小、健康状况佳,意味着同样的保障额,保费远低于成年后购买。例如,在相同的 100 万保额、10 年缴费条件下,儿童投保的年缴保费远低于 20 岁或 30 岁投保的水平。

🔷 更长的现金价值增长周期:越早投保,保单的累积时间越长,复利效应越显著。

🔷 建立保险记录:部分保单附带“保证可保”条款,未来在无需额外体检或资料的情况下,可直接加保。这为孩子在成年后建立更多保障预留了空间。

⚠️⚠️ 需要强调的是,投保顺序必须以家长为先,再考虑孩子。父母是家庭主要收入来源,必须先保障自己的生命价值与收入安全。成人的人寿保险不仅能在意外发生时为家庭提供经济支撑,还能在现金价值累积后,为教育基金、退休规划甚至财富传承提供长期支持。

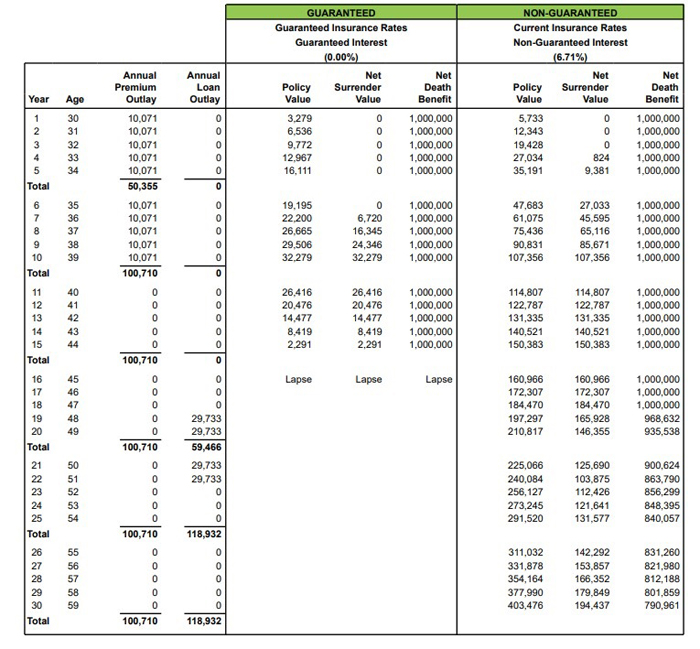

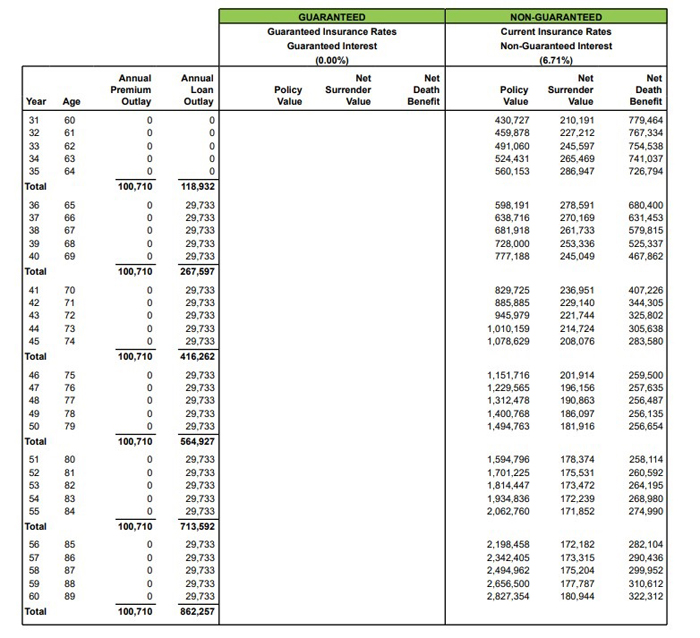

⚠️⚠️ 这份 30 岁女性投保的 IUL 计划,前 10 年每年缴纳约 10,071 美元。等孩子 19–22 岁时,保单现金价值已足够支持每年提取 约 2.5–3 万美元 作为教育基金;到 65 岁进入退休阶段后,还能继续每年提取 约 2.5–3 万美元,持续到 85 岁,既解决了教育资金,又补充了退休收入,同时保单仍保留身故保障,为家庭提供长远的安全网。

🔰 4. 规划职业与再就业

把最小的孩子入学时间作为“重返职场”的锚点,提前半年到一年准备简历与技能。即便选择稳定但薪资略低的岗位,也能换来可预测的现金流。

开学季不仅带来新学年的希望,也让家庭直面沉重的育儿与教育成本。从高昂的日托到持续上涨的学习开支,压力无处不在。真正的应对之道在于 提前规划:预算时间线、利用税收优惠、储备教育资金,并借助保险与储蓄建立安全垫。只有把不确定变为可计划,才能让孩子安心成长,家庭更稳健前行。

美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美 20 个分公司为您提供最完善的专业服务,如果您有税务和理财规划相关问题,欢迎随时联系我们。

🛑 声明 🛑

部分资料来源于公共网络或公共资源,如有侵权请及时联系本公司,

(以上文字由美國奧淇國際金融/美國宏盛保險與理财提供)

相关报道与链接:

Labor Day 启示:如何守护劳动成果,抵御未来财务挑战?

深化合作, 共赢未来! 美国奥淇宏盛与美亚保险理财战略合作新闻发布会隆重举办

美国奥淇宏盛持续引领家庭信托与税务规划趋势-2025东部巡讲在费城与纽约成功举办

美国奧淇宏盛母亲节全美多场特別讲座圆滿成功举行 聚焦信托及婚姻财产保护

美国奥淇宏盛:2025金融诈骗与保险欺诈新手法何其多!如何预防?

把握当下•筑梦未来 美国奥淇国际金融/美国宏盛保险与理财 2025年盛大开年志庆及高峰论坛隆重举办

【图集】美国奥淇国际金融/宏盛保险与理财举行2025年开年至庆大会表彰年度伙伴

热烈庆祝美国奥淇宏盛北加州分公司乔迁之喜 共创辉煌发展新篇章

Allianz于PIMCO总部为美国奥淇宏盛举办专场销售论坛 共绘财富管理蓝图

美国奥淇国际金融/美国宏盛保险与理财2024年盛大开年志庆及高峰论坛隆重举办

關鍵詞: 美国奥淇国际金融,美国宏盛保险与理财,美国奥淇宏盛,开学季,人寿保险,美国育儿成本,托育,家庭财富

Copyright@since2016 chinesenewsusa.com All Rights Reserved