2016年12月7日 星期一

本期的【奥淇宏盛云客汇】为大家请来了知名华人退休规划家Joyce Wong 女士从美国退休规划的种类,如何有效利用退休计划来省税,节税等方面为您详解如何有效规划适合您的退休方案。

【Qualified Plan and Non Qualified Plan】

Qualified 和 Non-Qualified 主要是指是否符合ERISA的标准,即可以享受tax benefit。 Qualified 是满足ERISA标准的退休计划。 Non-Qualified 是不满足ERISA标准的退休计划, 公司经常会给公司的高管提供一些高管福利等。

【Qualified Plan 的优点】

• 雇主贡献的部分可以用来作为其税收抵扣

• 计划中的资产受保护,可以免受债权人追债

• 只有以下几种plan 是允许雇主贡献: Defined Benefit, Target Benefit, Money Purchase, 以及profit sharing

• 对于401(k), 雇员每年投入的部分可以不算入其taxable – income,除了Roth 一类的计划

• 雇主的贡献还可以以 safe Harbor 或者Profit Sharing Contributions 的方式。

【Qualified Plan – 约定给付计划 Defined Benefit Plans】

约定给付退休办法是企业承诺在职工退休时一次支付一定数额退休金,或者在职工退休时分期支付一定数额的退休金;只要职工退休时企业有能力履行支付退休金的义务,企业是否按时提取退休基金则由企业决定。在这种办法下,退休金的数额通常根据职工的水平及服务年限确定,或者两者均需考虑,或者只需考虑其中一项, 如服务年限。

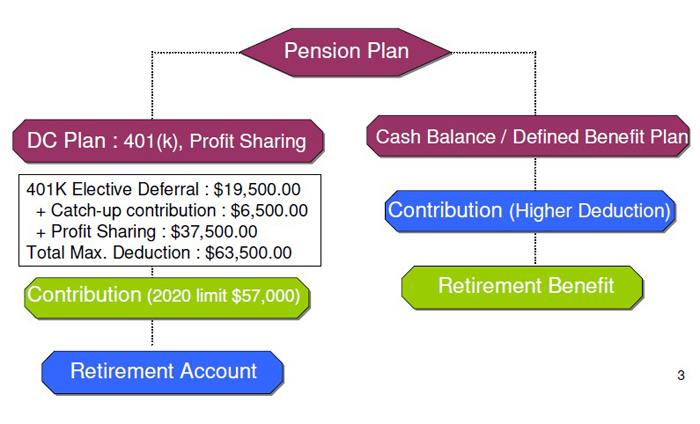

【Qualified Plan – 约定提存金计划 Defined Contribution Plans】

约定提存金办法是企业按照退休办法的规定,每年提取一定数额的退休基金,交给机构保管运用,在职工退休时,将属于该职工的退休基金支付给已退休职工。通常每年提取定额的基金,是按职工工资的一定比例(如工资的5%)提取的,职工退休时所能领取的退休金取决于提存的金额及其所孳生的利息,企业并不保证退休金给付的数额。主要包括401(k) 和利润分享计划, 2020年的贡献limit为$57,000。

【Secure Act of 2019, Sec 104】

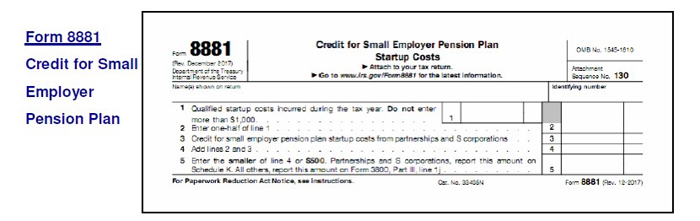

2019年5月23日,美国众议院通过了 Secure Act,包含29项条款,其中sec 104 提高了小型企业雇主的Tax credit:

• 要求:小于或等于100名员工,至少有一个NHCE(non-highly compensated employee), 之前没有此类计划

• 额度:在公司成立的前三年,启动成本的50%,最多不得超过每个NHCE的$500或者$250 (取两者的大值)

• 公司启动成本包括:成立以及行政费用

8881税表 – 小型企业申请Credit

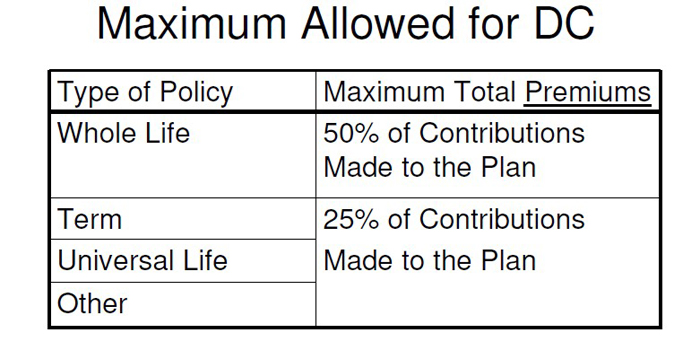

【人寿保险作为退休计划投资的一部分】

也可以选择将人寿保险作为退休计划中投资的一部分。受益人为退休计划,保费是用税前的资金缴纳。由于保单的纯成本是需要每年缴税,因而死亡赔偿金是免税。 Defined Contribution 计划中可放入的人寿保险有一些限制,如下:

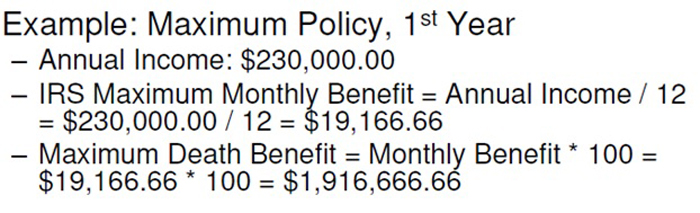

对于死亡赔偿金有一定的限制:最高不得超过参与者每个月benefit的100倍。比如:

很多人就会问,如果退休计划终止了,里面的人寿保险计划要怎么办呢? Joyce提出有以下几个方法:

• 弃保 –可以提取现金,或者roll over 到IRA的计划

• 分发保单 – 里面现金价值需要纳税,并且无法roll over 到IRA的计划

• 买下保单 – 用计划外的资金买下保单。购买的资金代替保单变成计划中的资产

【年金】

年金计划旨在为计划所有者提供退休收入,它是一个大容器,既可以把non-qualified 计划,即税后的钱放在年金里面,也可以把qualified 的计划,如401(K)、403B 、IRA 或者SEP IRA 放在年金中。与人寿保险刚好相反,年金是解决人们“活太久”的“养老保险箱”。随着人们的寿命增长,退休金是否够用就是一个迫在眉睫的问题。传统的401k等靠公司提供的退休基金,一方面是在股票和证券市场上投资,风险比较大;另一方面这笔钱就算可以在退休的时候完好无损的取出来,往往不够现在的人用一辈子。但是如果购买了年金,并且选择了“保证终生附加条款”(Guaranteed Lifetime Income Rider),那么就可以享受一定数目的终身退休金,直到去世为止。

【储蓄型的人寿保险】

分红型的终身寿险(whole life)以及万能型的寿险(universal life)都具备可以构建“现金价值”的能力。简而言之,就是我们往保单里存入一笔钱后,扣除掉保险成本后的余额积累延后缴纳所得税的现金价值,您可以使用保单中的现金价值,通过保险单贷款和体现来提供免税的退休收入。

除此之外,现在很多人寿保险公司还提供具有“生前福利” - 您可以选择提前寄付附加条款,无需额外成本,让您可以提取全部或部分死亡保险金来支付与末期、慢性或重大疾病相关的费用。

奥淇宏盛每周三下午4点,携手各界专业人士,经验丰富的律师,会计师,房产经纪人,保险经纪人等,推出【奥淇宏盛云客汇】云端专栏节目,站在最前沿,为您解读保险理财,财经新闻和时政分析。

美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,欢迎随时联系。

(图文由美国奥淇宏盛提供)

相关报道与链接:

Copyright@since2016 chinesenewsusa.com All Rights Reserved