2016年12月7日 星期一

最近美国的高通货膨胀率备受关注,2021年10月份已经达到了6.2%,是自1990年以来的最高值,超过了预期的5.8%。10月份的通货膨胀, 主要是由于能源和食品价格的飙升,这对于缺乏资金的家庭是一个恶梦。

目前美国所面临的经济问题还会持续,物价也还会持续升高,而对于大部分人来说,随着年龄增长,我们的赚钱能力是跟不上通胀的幅度的。而我们长远考虑,通货膨胀可能会让你的退休账户的现金价值大大缩水,甚至你的投资报酬率是否能抵御多年以后的通胀率也是一个未知数。

根据劳工局统计,65岁以上的家庭平均开销至少要五万美金一年,房子只处占开销的1/3,而且有逐渐增长的趋势。医保,交通费用,食品日用品等,都会受通胀影响。当现在人们平均寿命越来越长,再加上物价不断上升,生活的花费随之加大,如何存下足够的钱来维持退休生活是我们理财极为重要的一个部分。

目前美国退休的收入来源主要有三种,分别是:社会安全退休金Social Security Benefit, 公司提供的Qualified Plan 和Non Qualified Plan, 以及个人储蓄。

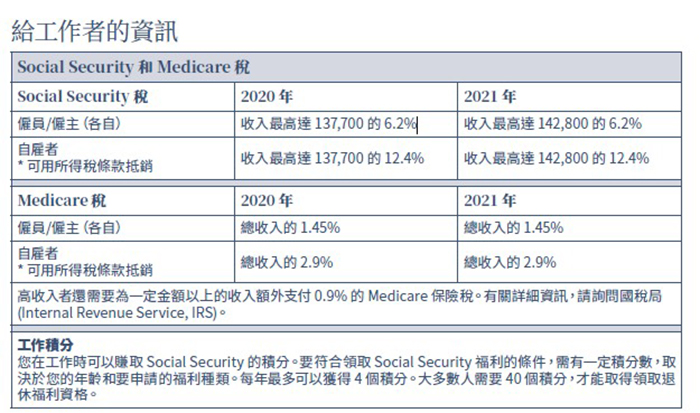

【政府提供的社会安全退休金】

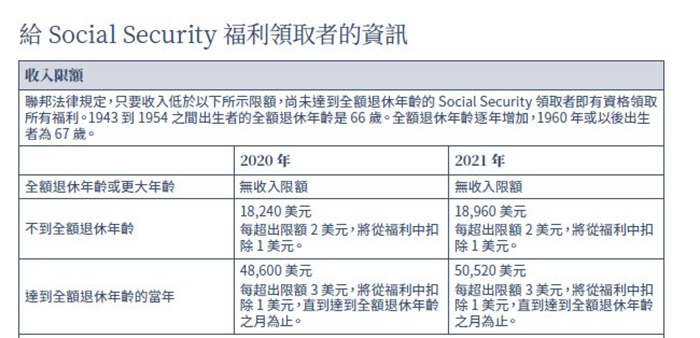

美国65岁以上的工薪族90%可以在退休后拿到社会安全金这种养老保险金,约占美国老年人退休总收入的40%。您在工作时可以赚取Social Security 的几分,要符合Social Security 福利的条件,需有一定积分数,取决于您的年龄和要申请的福利种类。每年最多可以获得4个积分,大多数人需要40个积分才能领取。但是在2034年可能面临用完!

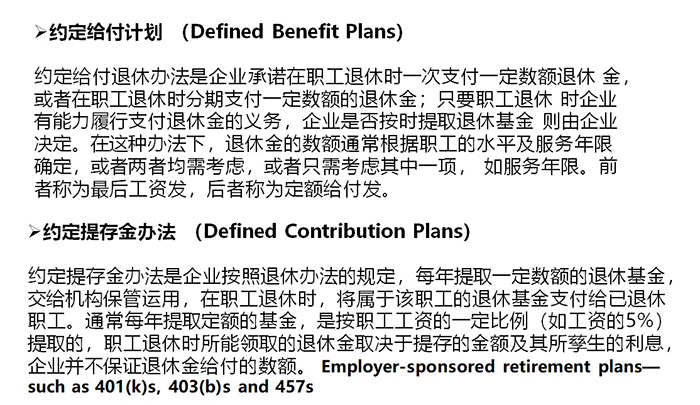

【公司提供的Qualified Plan 和Non Qualified Plan】

主要根据是否满足ERISA 即雇员退休收入保障法的条件,Qualified Plan (满足条件), Non Qualified Plan ( 不满足条件)。一般公司提供的退休计划比如401(k), 403(b), 等等。

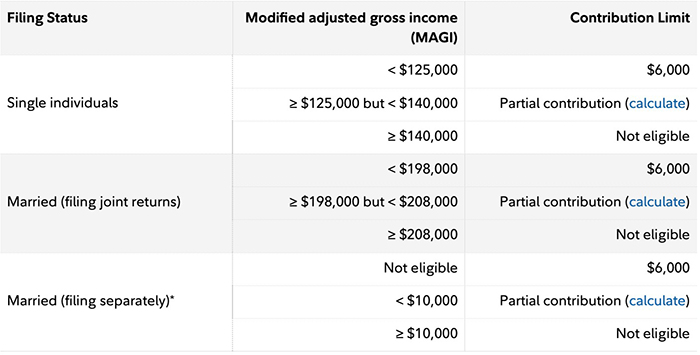

【传统IRA 和Roth IRA 】

我们常用的退休账户除了401(k)之外,就是IRA和Roth IRA了,可是Roth IRA对收入限制和每年供款的额度很有限,例如MAGI超过14万则direct contribution 的限额为0。所以大家常用Backdoor Roth IRA 和 Mega Backdoor Roth IRA 来更大限度的往Roth IRA里存钱,而近期民主党的税改可能会让这两个方法成为过去式。

【Roth conversion prohibition】

新税改规定将禁止退休计划中的after-tax dollar conversion。不同于其他大部分条款,如果此条法案通过,将在2032年生效,给了我们10年的准备期去考虑IRA退休金的规划,大家还是可以抓紧机会做Backdoor Roth。

限制人群:单身$40万/夫妻联合报税$45万/夫妻单独报税$22万5千/户主$42.5万。

【IRA contribution limitation】

在IRA账户的供款上新税改又堵上了一道门槛:条款规定如果Traditional和Roth IRA 账户里的全部价值超过$1000万,将不再允许再往账户里放钱。若通过,此法案将于2022年生效。

限制人群:单身$40万/夫妻联合报税$45万/夫妻单独报税$22万5千/户主$42万5千

如果这几条法案通过了,我们相当于在退休财务规划上又少了一条路,有没有其他的财务工具可以利用起来呢?

【年金】

年金作为一个金融工具,既可以保证一定数目的终身退休金,还可以结合一些税务规划来做省税计划。不少老百姓换了工作或提早退休,可以把前公司的雇员退休账户(401k)里的钱转到自己IRA年金来。这种Rollover 或 Transfer 只是换个地方,不牵涉提前领取的问题,因而不会有税的问题,更不会有罚款。年金产品相当繁多,例如浮动,固定,指数等,一定要仔细选择才能找出最适合自己的产品。

【人寿保险】

虽然年金产品有非常好的现金价值的增长,但是因为未知的通胀压力,到了大家真正退休时,可能年金带来的终身收入未必足够应付各位的支出需求。现在很多寿险产品,特别是指数型万能寿险(IUL)除了提供身故赔偿外,其指数增长的现金价值也能提供灵活的退休方案。

指数型万能寿险的优点:

1)费用低

2)累计现金价值,同时现金价值的增长时延迟交税的(tax-defe)ral) 增加的现金价值也可以用来支付保费。

3)灵活性:参保人可以控制指数账户和固定利率账户的比例以规划自己理想的投资风险,并且部分IUL可以添加长期护理和生前福利的条款,为退休生活添加保障。

4)没有供款上限,可以根据自身情况定制保费和支付保费的时间。

想利用IUL做退休计划,可以在设计保单时把重点放在现金价值的增长上,只要保单持有人的保单现金价值足够,就可以通过Policy loan 方便地领取现金价值,作为养老的储备金。

11月10日,美国国税局IRS提供了2022年税收通胀调整,其中有三点是非常值得我们关注的:

1,2022年,外国收入抵免额为$112,000美金,高于2021年的$108,700美金。

2,2022年,年度赠与免税额度从$15,000美金调到$16,000美金,许多年没有调了!

3,2022年,终身遗产与赠与税减免额度调高至$1,206万美金,高于2021年的$1, 170万美金!

虽然拜登及民主党提出了税改的细节,但还未通过形成法律,所以,现在国税局的稅收通胀调整是非常重要的!尤其是对于高净值客户来说,即使生活水平和消费并没有太多受到通货膨胀的影响,但是需要遗产规划和资产传承方面则需要关注。

信托是高淨值客户进行资产规划的重要工具,分为可撤销信托和不可撤销信托。可撤销信托不会影响收益税,增值税,也不减遗产税。不可撤銷信託的收益税,增值税会比个人的高,但Grantor Trust 除外;不可撤销信托避遗产税,受赠与税限制。由此可见,有效利用遗产税和赠予税免税额度,锁定今天的价值,未来增长免税传承。

而0913的税法提案废掉“Defective”Grantor Trust, 2022 年可能生效,这个提议对于未来不可撤销的人寿保险信托(ILIT)的纳税多少会有大的影响,因为建议抓紧时间规划,后顾无忧。

美国奥淇国际金融/美国宏盛保险与理财,拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,欢迎随时联系。

(图文由美国奥淇国际金融/美国宏盛保险与理财提供)

相关报道与链接:

【疫同走过, 疫后重生】中秋大献礼 美国奥淇宏盛,金融保险事业说明会圆满举办!

8月首场奥淇宏盛云星汇: 名校招生官为您揭秘大学招生的秘密!

7月首场奥淇宏盛云星汇: 超火爆! 2021年金市场再度点燃!!!

奥淇宏盛云星汇第18期: 最强年中税务规划, 提前全面布局应对拜登的最新税改政策!

奥淇宏盛云星汇第17期: 婚姻守卫战!谈婚前协议及离婚时财产分配

$1.9萬億纾困法案立法 你有资格拿$1400吗?

美国奥淇国际金融/美国宏盛保险与理财 2021线上开年志庆及高峰论坛盛大举行

【图集】美国奥淇国际金融/宏盛保险与理财举行2020年开年庆典表彰年度伙伴

Copyright@since2016 chinesenewsusa.com All Rights Reserved