2016年12月7日 星期一

继上次长期护理讲座好评不断,美国奥淇宏盛隆重推出长期护理讲座第二弹!

本期【奥淇宏盛云星汇】特邀AAIFPA美国亚裔保险理财协会会长 Harry Hu 和 ACE Financial CEO Ada Huang , 谈谈不可错过的长期护理 Long Term Care 保险及最新的相关法规更新!

长期护理在美国已经发展了有几十年,经过不断的更新换代,如今美国的长期护理的功效已经非常的全面,品种也多起来。很多人也许会问,为什么要购买长期护理呢?原因很简单,长期护理是对冲风险的好方法,这里的“风险”包括1、投资风险;2、医疗花费风险。

【那么究竟什么是长期护理呢?】

一般来说当一个人出现以下状况的时候,即需要长期护理了:

* 无法自己照顾自己;

* 当生活自理需要的6种基本职能(Activities of Daily Living, 简称ADLs): 吃饭、穿衣、沐浴、如厕、行动和自制,其中有两项无法自理;

* 患有慢性疾病,或者;

* 由于严重的认知问题,比如患有老年痴呆症。

据报道,美国有1200万人需要为亲友提供长期护理,除了亲友外,还有许多专业人员,比如:

* 职业家庭看护中介派遣的家庭健康辅助和家庭帮助

* 物理的,职业的讲话和呼吸治疗专家

* 职业看护助理

* 护士(RNs, LPNs, LVNs)

【由谁来付长期护理的钱呢?】

* 对于大多数人来说,一般都是从自己的储蓄里面,自掏腰包来付钱 -- “清空家产”。

* 2000年,而Medicare 也只付不高于长期护理费用的14% -- “凤毛菱角”。

* 当非豁免资产都花光了,Medicaid之后会缴纳长期护理的费用 -- “可能等不到那时候”。

* 非正式的长期看护 –“费用无法估计”。

由于长期护理的缴费就像一个无底洞,不仅给家人带来财务上,更是带来心理上的巨大负担,而又有谁愿意看着自己的亲友“受苦”而无人照料呢?而对于被照顾的人,也不愿意让亲友承担如此大的负担,且更愿意待在家里接受治疗,因为这样才安心,舒心和开心。

这就是为什么我们应该考虑长期护理保险(Long – Term Care Insurance,简称LTCI):

-- LTCI可以保护存款和财产 – 以长期护理理赔的款项;

-- LTCI 可以提供长期护理服务所需要的费用;

-- LTCI 与医疗保险,Medicare, Medigap 或者残障保险是不一样的;

-- LTCI 会计算出“最多的理赔额度”按照“每天”或者“每月”的额度来给付给理赔人;

-- LTCI 赔付的方式有两种 – Reimbursement (报销)或者 Indemnity or cash payment basis(现金赔偿)

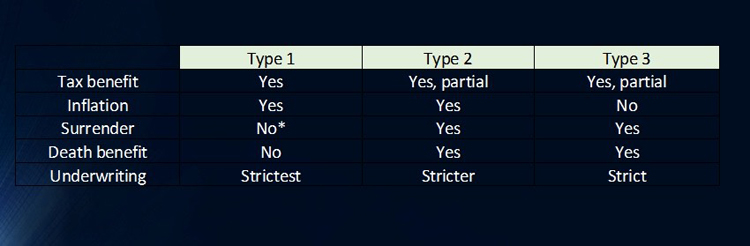

长期护理有不同的种类,主要分为三种:

* 传统的长期护理保险 – 可单独购买的长期护理保险,类似于“term life insurance”,虽然保费很低,但是福利有限。

* 资产为基础的LTCI - 即人寿保险,是可以利用死亡赔偿金来缴纳长期护理费用的方法。

* 人寿保险或年金里面附带的LTC条款。

赔付方式有两种:

* Reimbursement 报销 : 每个月有上限;不需要记录;必须是正规的看护才符合。

* Cash Indemnity 现金赔偿:每个月现金赔付;需要有记录;可以用于非正规如家庭成员看护。

【Type1 传统的长期护理保险】

-- 便宜

-- 费用可以作为医疗费用来抵税

-- 没有现金价值

-- 报销为赔付的方式

-- 费用被不保证

举例:40岁,男,最好的费率,$3000 MMB(每月最高赔付), $75,000 总coverage, 2 年的赔付期, 3%的通货膨胀率(for lifetime),不包含return of premium rider,年保费$759,17, 包含ROP rider, 年保费$962.63; 如果包含surrender (弃保)条款,年保费$1,215.69; 保费需要付终身。

【Type2资产为基础的长期护理保险】

-- 保证的保费

-- 保证的现金价值

-- 保证的弃保价值 – 11年或5年后可拿回所有保费

-- 通货膨胀调节可选择

-- 有限的付款年限:1,5,10 付,或付到65岁或100岁

-- 死亡赔偿金,长期护理保险和现金价值的Combo组合

举例:40岁,男,preferred 费率,$3000 MMB(每月最高赔付), $75,000 总coverage, 2 年的赔付期, 3%的通货膨胀率(for lifetime),年保费$2,408, 付25年(到65岁),从第1年开始死亡赔偿金极为$72,000。

【Type3人寿保险 + LTC 附加条款】

-- 人寿保险的本质

-- 跟第二种类型相比,弃保值更低,死亡赔偿更高

-- 保费更加的灵活

-- 无通货膨胀调节,但是一般来说初始coverage

-- 在符合HIPPA的条件下,可以选择2%,3%,4%的payout 比例

对比表格:

【申请标准】一般来说,只要您:

* 永久居民身份

* 并非超重或体重过轻的情况

* 健康

* 并没有pending 的医疗预约

* 结婚或者partners 有相应的折扣

市场上大部分的LTCI都是属于 Tax-Qualified, 只要符合HIPPA 条款即可获得一些税务福利,并且有很多的优势:

* 福利不被认为是纳税收入

* 符合条件的保费,如果满足一定的标准,可以被当作医疗没用来抵税

* 全美国超过一半数量的州对长期护理的保费提供一定的税务福利。

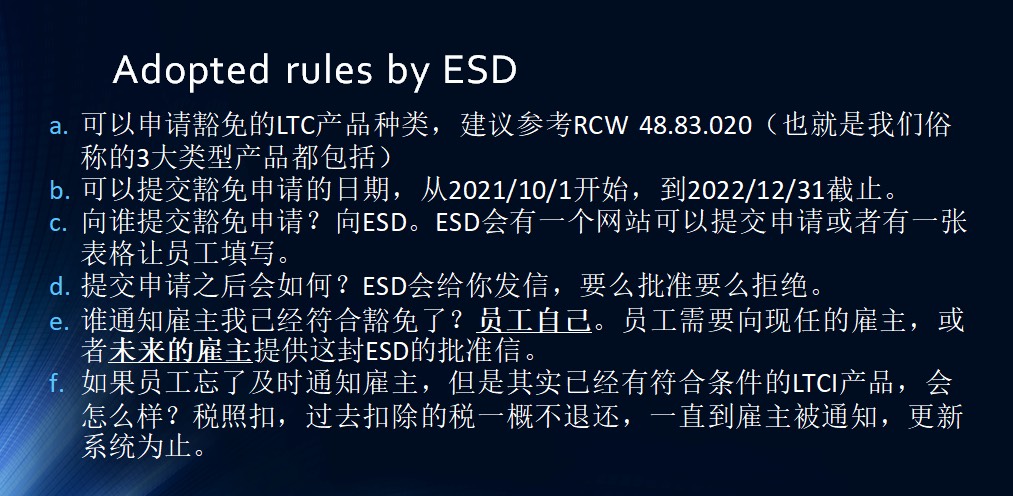

华盛顿州的长期款护法将于2022年1月1日正式实施,法案规定,W-2的报税人需要每个月缴纳工资的0.58,在偶数年的第一个月回到0.58,而其他年数缴纳的比例可能更高,工资无上限。

法案还规定,每人每年最多可以拿到$36,500, 会根据CPI 进行微调。这项法规对于高净值收入的人群来说可谓是非常的不公平,那有没有办法规避呢?

答案是有的,只要在2021年11月1日购买一份长期护理保险,或者华盛顿州批准的长期护理的附加条款,即可以获得豁免。

【到底要选择哪个呢?】

看你比较在意什么,是想要一份人寿保险,还是比较高的弃保价值,还是比较便宜的解决方案。

没有最好的,只有最适合你的!

美国奥淇国际金融/美国宏盛保险与理财,每周三下午4点,携手各界专业人士,经验丰富的律师,会计师,房产经纪人,保险经纪人等,推出【奥淇宏盛云星汇】云端专栏节目,站在最前沿,为您解读保险理财,财经新闻和时政分析。

美国奥淇国际金融/美国宏盛保险与理财,拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,欢迎随时联系。

(图文由美国奥淇国际金融/美国宏盛保险与理财提供)

相关报道与链接:

$1.9萬億纾困法案立法 你有资格拿$1400吗?

美国奥淇国际金融/美国宏盛保险与理财 2021线上开年志庆及高峰论坛盛大举行

【图集】美国奥淇国际金融/宏盛保险与理财举行2020年开年庆典表彰年度伙伴

Copyright@since2016 chinesenewsusa.com All Rights Reserved