2016年12月7日 星期一

7月27日,美联储官员一致决定加息 75个基点,将联邦基金利率提高到 2.25% - 2.5% 区间,继续以冲刺的速度紧缩货币政策,鲍威尔随后表示,在某个阶段将会放慢加息步伐,评估加息对经济的影响后再决定是否将加息幅度调低至0.5或0.25个百分点。

面对此次加息,我们看到了市场的不稳定性是极强的,大部分人对股票或是房地产不报以希望,转而投资稳定性更高的产品,与此同时有许多人选择了寿险,那么寿险该如何选择呢?

随着美联储加息,美国最热门的房地产行业也持续放缓,30年期固定利率抵押贷款的平均利率已经达到了5.54%,几乎是年初的两倍,这导致买房的人减少,新房的建设也放缓了许多。手上资金有限,而此时的股市波动极大,美国经济衰退的预期更将会使大家对高风险的投资望而却步,从而去寻求更稳定收益的投资策略。在这个节骨眼,我们发现越来越多的人把目光转向了人寿保险,那么人寿保险是如何一个收益稳定的产品,又该如何挑选呢?

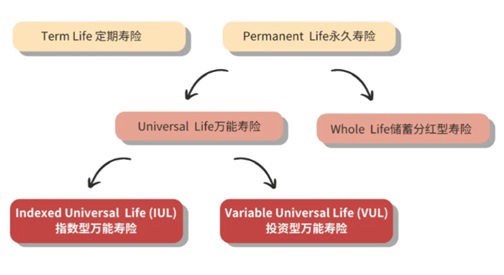

【寿险产品类型】

如果只是想要买一个保障,可以选择定期寿险或者是GUL终身保障型万能寿险。这两种类型的寿险好处是价格优惠,提供短期或者终身的保障,但是没有现金价值的部分用来储蓄。

以上两种寿险产品功能性较直白,比较单一,保费相对便宜。

【是该选择储蓄型万能寿险(Whole Life)还是指数型万能寿险(IUL)?】

** Whole Life和Indexed UL

如果要讨论的是有现金价值的寿险,Whole Life(储蓄型万能寿险)以及Indexed UL (指数型万能寿险)则是现在的大趋势:

-- 储蓄分红型终身人寿险 (Whole Life)

传统型长期保险,与您终身伴随。它提供终身保证的死亡理赔金,保证保费和按照既定具体比率累积的现金价值。Whole Life类似于一个储蓄账户,现金值(Cash Value)的部分是缴付的保费在支付保险成本后剩余的部分,并且会根据公司的盈利情况进行分红,在现金价值中增加。现金价值在需要时可以从保单中借贷出来。

在加息环境下,有Whole Life的公司大幅提高了大幅度提高了预付保费账户(Premium Deposit Account)中的利息。

PDA:寿险申请者支付一大笔保费到一个预付保费的账户, 保险公司会支付每一年这笔钱产生的利息,并算入总保费始中。从PDA账户中为保单提供每一年的预定保费。这种一笔缴纳保费的方式将会比每一年支付保费的总额更优惠。提高了利息,将会加大这种缴纳方式的优惠程度。

-- 指数型万能险 (Indexed Universal Life)

IUL作为万能险的一种,它的现金值增长挂钩指数(例如标普500,纳斯达克100等),并且现金值保本,就算指数跌了,也可以得到0-2%左右的收益。现金值也可以随时借钱出来。

特别是股市低迷,市场波动的时候,IUL的优势便显示了出来,因为指数型人寿保险中的保费并非直接参与指数市场,同时还有“保底”的功能。其基本原理是透过分配在固定利息帐户和参照指数帐户, 比如标普500指数来累积现金价值, 每一种指数策略都有不同的上限及参与率。若是当年指数策略表现为负数,在现金价值中将会显示为零增长。

【指数型万能寿险的指数策略解析一下吗?】

指数型万能寿险的指数策略:

IUL追涨是因为保险公司允许投保人自己选择不同的指数策略,除此以外还提供了固定利率份策略,投保人可以选择是否放入固定利率账户,或者是指数账户,指数策略也是可以自己分配百分比。除了标普500之外,还有许多投行以及资产管理公司推出的指数供选择,例如JPMorgan,Bloomberg,Pimco等。指数策略一般会有参与率(Participation Rate)和封顶率(Cap Rate)两种:如果标普一年涨了15%,假设是参与率80%,那么当年放入指数账户的保费将会获得15%*0.8=12% 的利息;那么如果策略是封顶率10%,即使涨了实际指数涨了15%,最后获得的利息也只有10%。

一些公司推出了许多诱人的指数策略,例如将参与率调整到200%,或者是很高的封顶率,但一般这样的策略都会有一定费用在1%-3%左右,相对来说风险更高,但收益或许也会更大。

加息后利率升高会降低保险公司的再投资风险,并在经济角度上降低利率的担保成本,保险公司将会提供更高的保证利息,而这个操作,对于Index UL通常会通过提高指数策略的Cap rate(封顶率)和Participation rate(参与率),或者减少一些高回报指数策略的费用来实现,目前IUL产品的演示利率也相对之前有上升。

美国奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,欢迎随时联系我们。

(图文由美国奥淇国际金融/美国宏盛保险与理财提供)

相关报道与链接:

快速核保 Accelerated Underwriting 全详解!

美国奥淇国际金融/宏盛保险与理财隆重举行2022年开年庆典及高峰论坛

美国奥淇国际金融/美国宏盛保险与理财 2021线上开年志庆及高峰论坛盛大举行

Copyright@since2016 chinesenewsusa.com All Rights Reserved