2016年12月7日 星期一

自从疫情爆发以来,美国奥淇宏盛为了帮助更多的朋友们度过“疫情难关”,开设了一周一次的线上系列讲座活动【奥淇宏盛云客汇】,每周三的下午4点都会与大家在云端见面。

本周三,5月13日下午4点,美国奥淇宏盛联合来自LTL律师事务所的严维仁律师来为大家解读,新冠肺炎(COVID-19 )商业中断保险("BI”)理赔,详细为您解析企业因新冠病毒而中断或减少生意,商业保险会理赔吗?

美国纾困救济政策PPP开放两次,每次都是在数天之内被一抢而空,很多积压的申请,都石沉大海,因此很多企业都无法获得经济补助,面临着“关门”的风险。

探索更多的可以获得经济援助的方法,顺利度过疫情,就成了众多企业最关心的问题。很多企业都有投保商业保险,那么到底陪不赔?怎么赔?商业保险公司会为了自保而不赔吗?

此次,美国奥淇宏盛特邀在商业诉讼、公司交易、证券投资等领域有丰富经验的LTL律师事务所合伙人之一的严维仁律师,为您详细讲解!

此次【云客汇】从以下几个大的方面进行了分析:

** 保险的定义&商业中断险

** 商业中断险的保险人(Insurer)会理赔什么?

** 要求商业中断保险理赔的难处

** COVID-19保险索赔的期望

** 您现在必须做什么?

保险的定义&商业中断险

首先,严律师从法律的观点给出了保险的定义引出“什么是商业中断保险”以及商家什么时候能要求商业中断保险理赔?

商业中断险:是投保人遇到保单中所列的事故而造成其需中断商业活动,因而造成经济损失时,保险人在合约束缚下对投保人承诺将补偿投保人的收入损失并支付额外费用。此类保险通常是企业主保单或商业财产保险的一部分。

而在此保险中,包含针对收入损失(Loss of Income)以及其他的损失赔偿。一般来说,商业中断保险包括了由受理赔的危险而导致的直接或者间接的盈利损失(loss of profits), 固定的成本,以及为了使企业可以继续运营从而降低损失产生的措施成本和费用。

业务无法继续正常运营时,保险人能提供利润损失和相关成本/费用的赔偿

-- 造成业务中断的原因是来自于投保人财产的直接或者有形的损害。比如火灾造成库存受损,但是COVID-19病毒是否有直接损害你的库存,或者原材料,是有一定争议的,需要联邦政府的法院来决定直接有形损害的定义。

-- 造成业务中断的程度和影响:看两方面,第一方面,业务减少还是完全停止?目前为止很多企业并非完全停止,比如餐厅,在这方面也是有争议的。另一方面,业务中断是处于必要性还是公司决策?公司的业务中断是公司自己的决策的话,并非是必要的,那么是否有业务损失,也有一定争议。

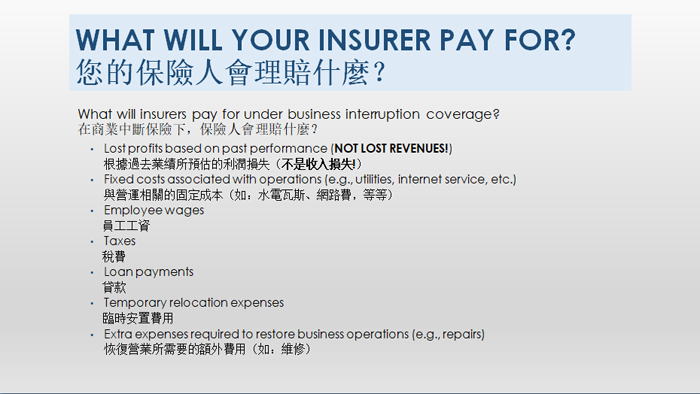

商业中断险的保险人(Insurer)会理赔什么?

大家都很关心,在商业中断保险下,保险人会理赔什么呢?

-- 利润损失,而非收入损失!- 如何证明损失极大?很重要

-- 固定成本,如果商业中断险涵盖,保险公司也会付

-- 员工工资

-- 税费

-- 贷款

-- 临时安置费用

-- 恢复营业所需要的额外费用

要求商业中断保险理赔的难处

到此为止,我们都知道了商业中断保险的一些基本信息,以及有哪些方面是可以申请赔付的。但是申请商业中断保险理赔也不是一件容易的事情。严律师从不同角度为我们详细分析了,保险公司到底是否会赔付以及是否需要打官司!

作为企业投保人要很清楚的一点是“美国保险人(Insurer)势力很大,已准备好要拒绝所有与COVID-19有关的索赔!”表面称会公平审查Claims, 但是之后会以各种理由来拒绝承保。

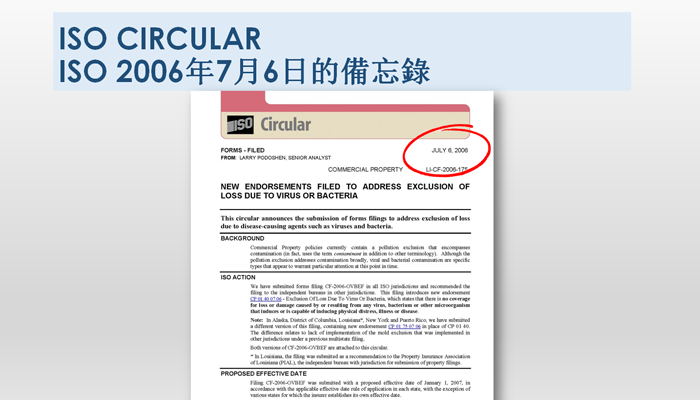

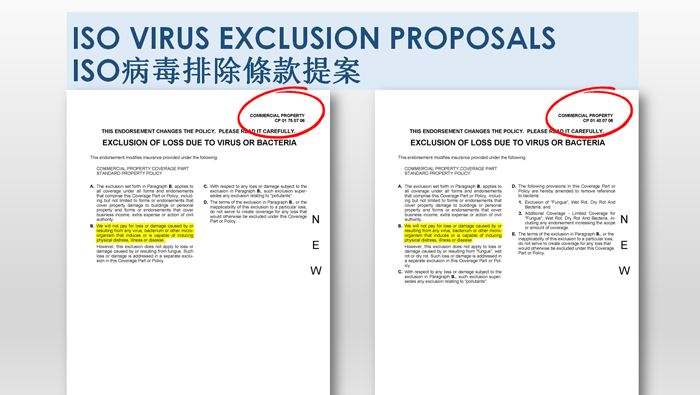

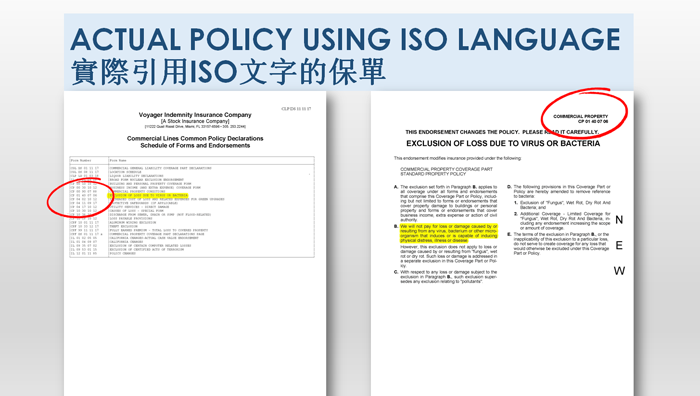

许多商业中断保单都包含条款排除病毒、传染病以及细菌传染所造成的财务损失。

在SARS之后,美国保险公司就做好了如果疫情发生,如何处理大规模理赔的准备。其中保险事务局“ISO”2006年7月6日的备忘录中就说明了这点,所有保险公司都把与病毒,传染病以及细菌传染相关的排除条款加入合同中。

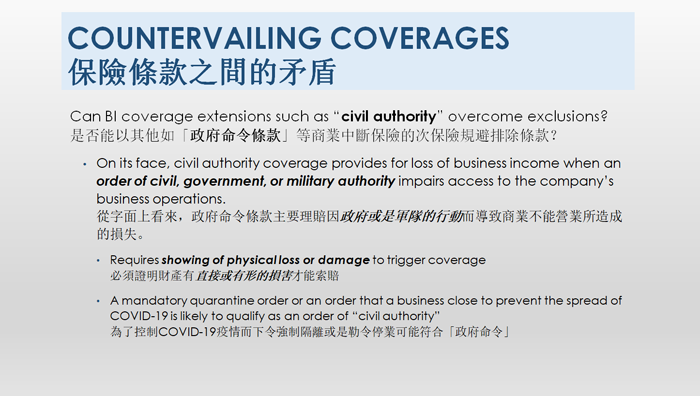

然而,有一些商业中断保险BI的保险条款与排除条款之间是存在一定矛盾的 -【政府命令条款】可以规避排除条款吗?

从字面上来看,政府命令条款主要理赔因政府或是军队的行动而导致商业不能营业所造成的损失 – 为了控制COVID-19疫情而下令强制隔离或是勒令停业可能会符合【政府命令】(与政府拆迁是类似的概念),那么可以利用政府命令条款去规避病毒排除条款。不过,还是比较困难,因为保险公司会归咎无法营业的根本原因为“病毒”而非“政府命令”。

但是 - 投保人被要求证明财产有直接或有形的损害。如何证明呢?

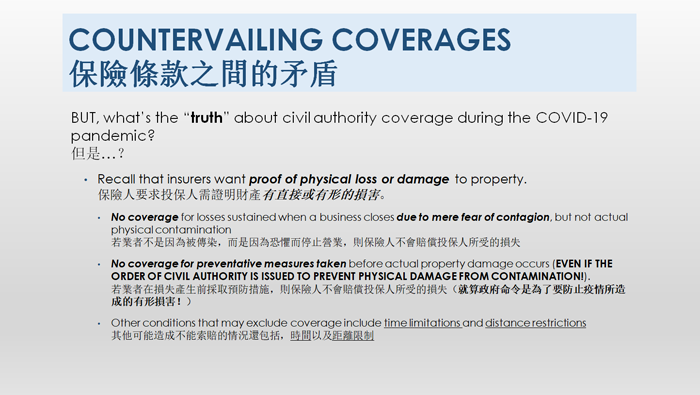

上面这张PPT很详细的说明了如何证明?

-- 也就意味着,只有企业中有人得了新冠肺炎(COVID-19),才有可能赔偿。

-- 如果业者在财产损失发生前,就采取了预防措施,则保险人不会赔偿损失。(就算政府命令是为了要防止疫情所造成的的有形伤害)。

-- 此外,还有时间(要及时)和距离的限制。严律师指出在这个时候,律师联合会计师来协助客户计算损失就变得很重要。

除了商业中断险以外,还有一些特殊的保险条款可以给予您一些帮助,但是也需要注意是否有排除条款!

** 连带商业中断保险

** 进出附加险条款

** 疾病或传染病保险条款

** 活动取消保险条款

**供应链风险和贸易中断保险条款

** 旅行损失保险条款

** 政治风险保险条款

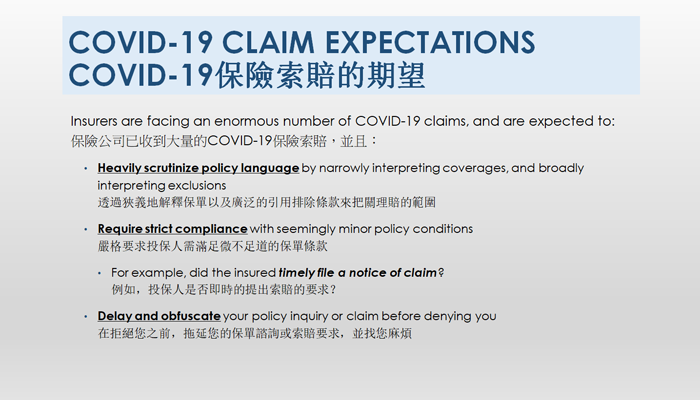

COVID-19保险索赔的期望

目前为止,保险公司已经收到了大量的新冠肺炎(COVID-19)的保险索赔,但是同时也采取“积极”地行动来拒绝赔付,比如说他们会:

** 透过狭义地解释保单以及广泛的引用排除条款来把关理赔的范围。

** 严格要求投保人需满足微不足道的保单条款,比如是否及时提出索赔。

** 在拒绝您之前,拖延您的保单咨询或索赔要求,并找您麻烦。

您现在必须做什么?

面对 “重重困难”,您现在必须做好四个“千万不要”:

第一、 DO NOT CALL– 千万不要直接致电您的保险代理人,经纪人或保险公司,他们不仅会回答“不”,而且往往还会设下圈套,来保护他们自己。

正确的做法是,让合格的律师检阅您的保单,并且透过您的律师与保险公司联络。

第二、 DO NOT RELY ON – 千万不要轻信单凭【政府命令条款】就可推翻排除这个理论。

正确的做法是,请律师针对多个索赔目标提出多个索赔根据。

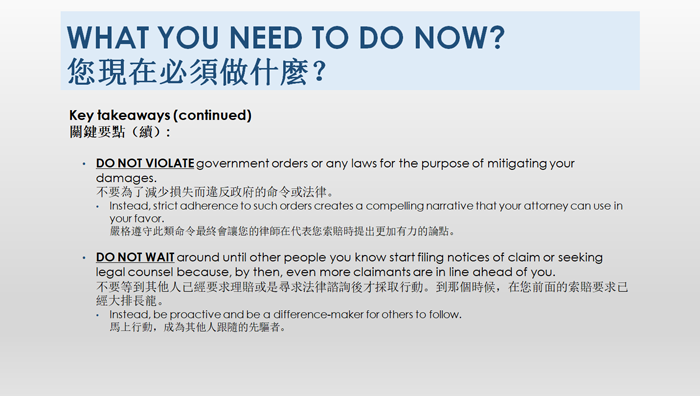

第三、 DO NOT VIOLATE –千万不要为了减少损失而违反政府的命令或法律。

第四、 DO NOT WAIT – 千万不要等待,而是要马上行动,成为其他人跟随的先驱者。

【最后的建议】

严律师建议尽快跟保险公司索要一份保单, 并且请律师,最好是有Complex insurance litigation 经验的律师帮您审理,具体了解什么情况下会有coverage,然后在一定期限内向保险公司发出notice of claim, 找律师来联系保险公司,甚至起诉或者集体诉讼。

希望大家积极面对疫情,美国奥淇宏盛与您一同协心“抗疫”。

美国奥淇宏盛每周三下午4点,携手各界专业人士,经验丰富的律师,会计师,房产经纪人,保险经纪人等,推出【奥淇宏盛云客汇】云端专栏节目,站在最前沿,为您解读保险理财,财经新闻和时政分析。

奥淇国际金融/美国宏盛保险与理财公司拥有4000多名熟悉财务管理及保险与理财的高端专业人士,在全美20个分公司为您提供最完善的专业服务,欢迎随时联系。

欢迎关注我们的微信,Instagram 和 Facebook 第一时间获取信息!

Instagram: auchelworld

Facebook: 美國奧淇宏盛

(圖文由美國奧淇國際金融/美國宏盛保險與理財提供)

Copyright@since2016 chinesenewsusa.com All Rights Reserved