2016年12月7日 星期一

🔥🔥 【EZA財稅快遞--Meet CPAs】北美華人會計師交流平台,自開辦以來,收到觀眾無數好評及喜愛,感謝大家對本欄目的支持!在2024年,北美華人會計師協會將繼續服務大眾,回饋社會。在每月第一個週四太平洋時間中午12點半至1點半,準時在線上與您相約,為您傳遞最新、最熱門的稅務資訊。

據統計,從2024年起到2027年,美國每年大約有四百萬人到達退休年齡(65歲)。與此同時,2025年後稅法將有重大調整,現在準備退休後的財稅規劃變得越來越重要。因此,我們特別請到北美華人會計師協會理事長李崇正會計師,為大家講解“退休福利的財稅規劃”如何提前規劃開心地退休生活, 享受財富自由。

📣📣【EZA財稅快遞 - Meet CPAs】6月講座:

日期和時間:6月6日,美西時間12:30pm - 1:30pm;

講座內容:在線為您講解最新稅法知識及更新;

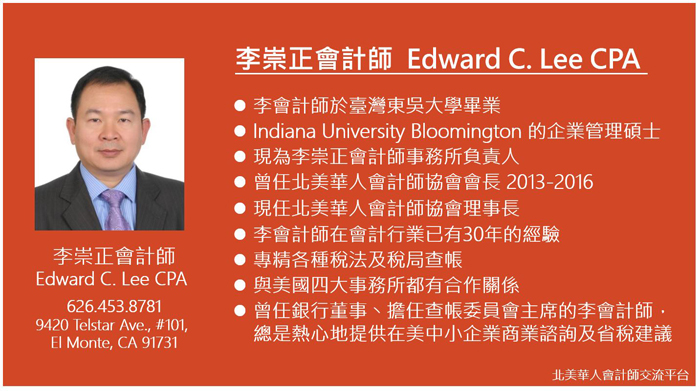

主講嘉賓:李崇正會計師 Edward Lee, CPA / 北美華人會計師協會理事長 / 李崇正會計師事務所負責人;

本期講座涵蓋的主題:退休福利的財稅規劃。

李崇正會計師 Edward Lee, CPA 講解說:

🔔 退休規劃是人生最重要的規劃之一,了解退休金的主要來源是成功退休規劃的關鍵。

🔔 退休金主要來自以下幾個地方:

🔶 社安金(Social Security): 這是大多數美國退休人員的主要收入來源之一。社會保障金額取決於您工作時的收入和繳納的社會保障稅金。

🔶 個人退休帳戶(IRA)和401(k): 這些是最常見的退休儲蓄工具。IRA和401(k)計劃提供稅收優惠,幫助您積累退休資金。

🔶 公司退休計劃(Pension Plans): 一些公司提供固定福利的退休計劃,這些計劃按月支付退休金,金額取決於您的工資和工作年限。

🔶 個人投資: 股票、債券、共同基金和房地產等投資也可以成為退休收入的重要來源。

🔶 儲蓄和應急基金: 定期存款和應急儲蓄可以為您的退休生活提供額外的財務支持。

🔔 李會計師此次講座主要是集中在社安金的深入了解和規劃。

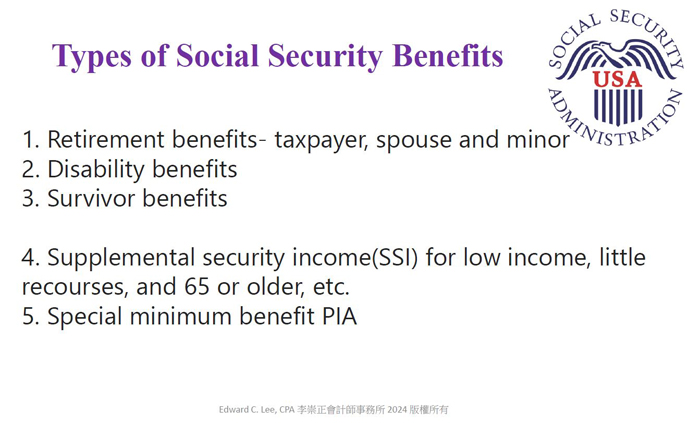

🔶 社安局福利的類型

1.退休福利 - 納稅人、配偶和未成年子女,

2.殘疾福利,

3.遺屬福利,

4.補充保障收入(SSI) - 對於低收入、資源少且年滿65歲或以上的人等,

5.特殊最低福利 PIA。

這些是美國社會保障體系提供的主要福利類型,涵蓋了退休人員、殘疾人和遺屬的財務支持,以及對低收入人群的補充保障收入。

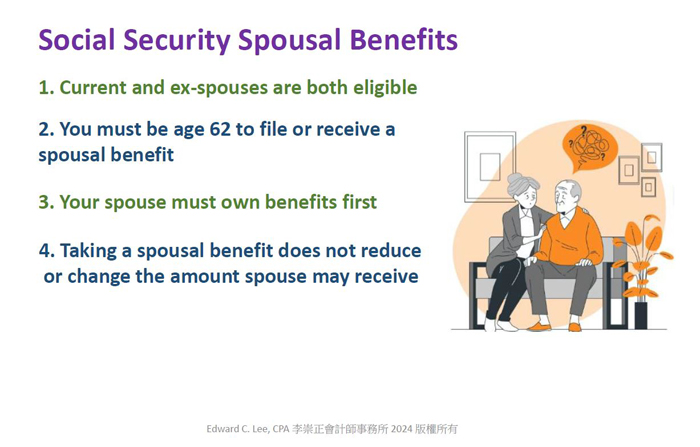

🔶 社安局配偶福利

目前的配偶和前配偶均有資格。

您必須年滿62歲才能申請或獲得配偶福利。

您的配偶必須先擁有福利。

申請配偶福利不會減少或改變配偶可能獲得的金額。

🔔 2024年的社會保障重要資訊

一季度的工作積分(Quarter of Coverage)為 $1,730(每年最多可以獲得4點)。

2024年社會保障工資上限為 $168,600。(社會保障稅率為6.2%,醫療保險稅率為1.45%,合計稅率為7.65%)。

2024年,在達到全額退休年齡之前的年度收入限額為 $22,320。(超過部分每賺2美元扣減1美元的福利)

🔶 退休金信息

目前全額退休年齡(67歲)每月最高可領 $3,822。

如果延到70歲才領取,則每月最高為 $4,873。

生活成本調整(COLA):3.2%

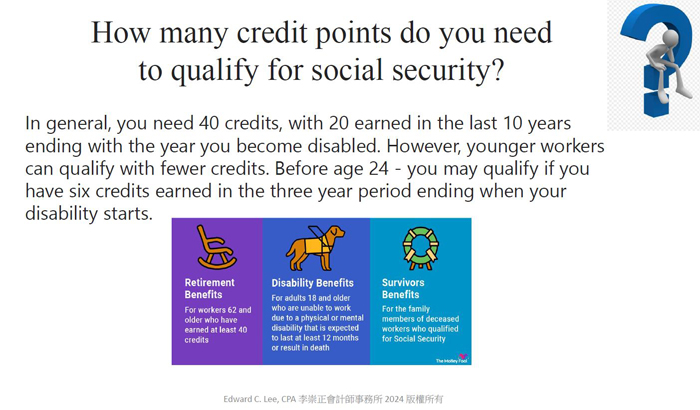

🔔 社會保障資格所需積分

🔶 通常,您需要40個積分,其中有20個積分必須是在最後10年內獲得,並且結束於您成為殘疾的那一年。然而,年輕的工人可以用較少的積分獲得資格。

🔶 24歲以下:如果您在殘疾開始的三年內獲得了六個積分,您可能有資格獲得社會保障福利。

🔶 這些信息說明了不同年齡段獲得社會保障資格所需的積分要求。

🔔 影響每月可以領取社會保障金最高金額之主要因素

🔶 工作歷史(Work history): 是否有至少35年的工作年資。

🔶 收入歷史(Earnings history): 每一年的社會保障工作收入的高低。

🔶 全額退休年齡(Full retirement age): 達到可領全額退休金的年齡。

🔶 申請年齡(Claiming age): 決定開始領取社會保障金的年齡。

🔶 三個曲線轉折點和百分比(Three Bend Points and Percentages):根據您的調整後平均月收入(AIME)計算社會保障金額。

🔶 生活成本調整(Cost of Living Adjustment,COLA):根據通貨膨脹率調整社會保障金額。

這些因素共同決定了您每月可以領取的社會保障金的最高金額。

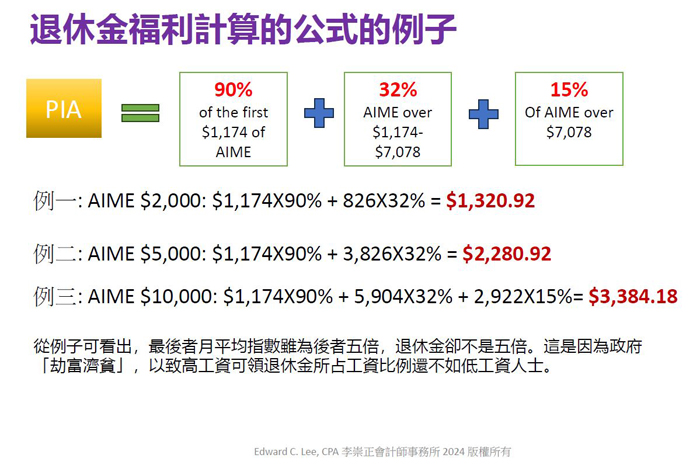

🔔 社安金如何計算?

🔶 收入計算:

首先,將您35個繳交社安稅最多的年收入加在一起,並乘以一個通貨膨脹因子,以調整通貨膨脹的影響。

平均指數月收入(AIME)的計算:

然後,將這些調整後的收入總和除以420(即35年的月數),以算出您的平均指數月收入(Average Indexed Monthly Earnings,簡稱AIME)。

🔶 福利計算公式:

接著,利用一個特定的福利計算公式,將您的AIME轉換為可領取的社會保障金額。這個公式涉及到三個曲線轉折點(bend points),對應不同收入段的百分比計算。

🔶 工作年限不足:

如果您只工作了十年,那麼不足的25年將以零收入計算,自然會降低您的退休金額。

這樣的計算方法旨在根據您的歷史收入和工作年限來確定您的社會保障金額。如果您有更多年數的高收入工作記錄,您的AIME將較高,進而提高您的退休金額。

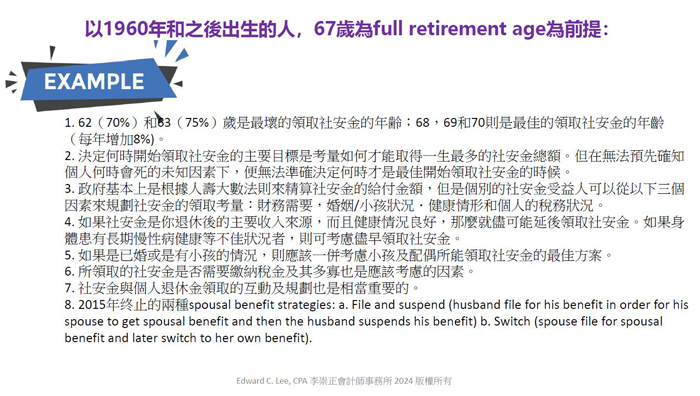

以下是以1960年和之後出生的人,67歲為全額退休年齡(full retirement age)的前提下,社會保障金的詳細資訊和考量因素:

🔰 1. 最佳與最差的領取年齡:

62歲(領取70%)和63歲(領取75%)是最差的領取社會保障金的年齡;

68、69和70歲是最佳的領取社會保障金的年齡(每年增加8%)。

🔰 2. 領取社安金的目標:

決定何時開始領取社會保障金的主要目標是考慮如何才能取得一生最多的社會保障金總額;

但由於無法預先確知個人何時會去世,因此無法準確決定何時才是最佳開始領取社會保障金的時機。

🔰 3. 影響領取的個人因素:

政府基本上根據人壽大數法則來精算社會保障金的給付金額,但個別受益人可以從以下三個因素來規劃領取考量:

🔶 財務需要;

🔶 婚姻/小孩狀況;

🔶 健康情形和個人的稅務狀況。

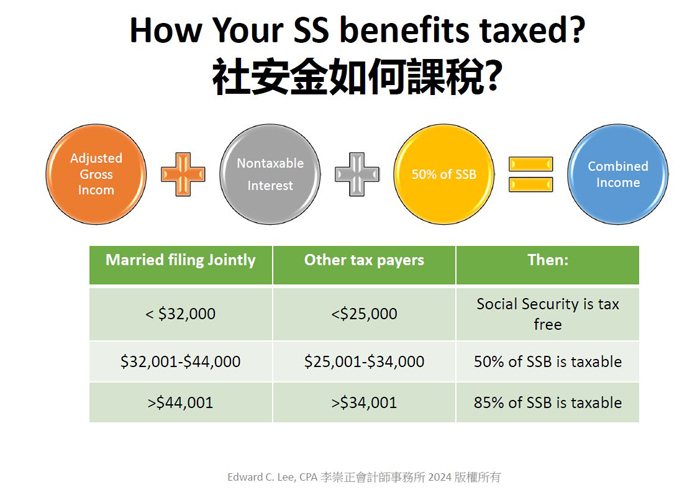

🔔 社安金省稅方法

🔶 Roth 轉換:

將傳統 IRA 或 401(k) 資金轉換成 Roth IRA。這樣,Roth IRA 提款在退休時是免稅的,並且不會影響您的社會保障金的應稅部分。

🔶 混合提款:

從儲蓄賬戶和社會保障金混合提款。通過控制每年的應稅收入,可以保持在較低的稅率範圍內,從而減少社會保障金的稅負。

🔶 時機控制:

有計劃地安排額外的退休金提款。在某些年份中避免大量提款,這樣可以減少您的應稅收入,從而減少社會保障金的應稅部分。

🔶 具體步驟

進行 Roth 轉換:

分階段將傳統 IRA 或 401(k) 的部分資金轉換到 Roth IRA 中。這樣可以分散稅負,避免一次性大量稅款支付。

轉換後的 Roth IRA 提款在退休時是免稅的,這有助於減少應稅收入。

混合提款策略:

每年計劃從儲蓄賬戶提取一定金額的資金,同時從社會保障金中提款。這樣可以保持總收入在一個較低的範圍內。

通過合理分配儲蓄賬戶和社會保障金的提款比例,可以有效控制應稅收入,減少社會保障金的應稅部分。

控制退休金提款的時間:

有計劃地安排額外的退休金提款,避免在同一年內有過多的收入來源。

在收入較低的年份內進行額外提款,從而減少社會保障金的稅負。

通過這些方法,您可以有效地減少社會保障金的稅負,從而最大化您的退休收入。

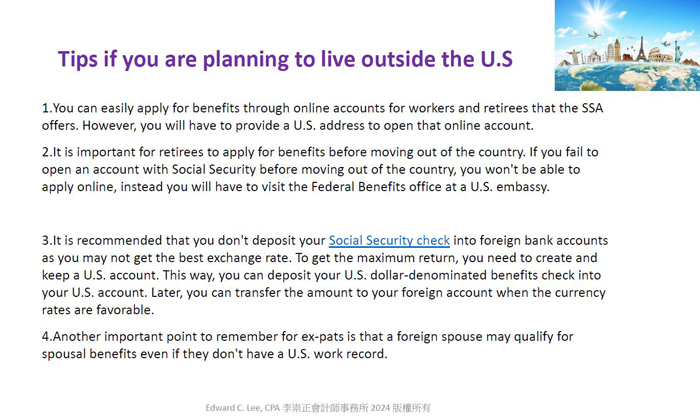

🔔 提示:如果您計劃在美國以外生活

1)申請福利:

您可以輕鬆通過社會保障局(SSA)為退休人員提供的在線賬戶申請福利。然而,開設該在線賬戶需要提供美國地址。

退休人員應在搬出國前申請福利。如果您在搬出國前未能開設社會保障賬戶,將無法在線申請,而需要訪問美國大使館的聯邦福利辦公室。

2)銀行賬戶:

建議不要將社會保障金存入外國銀行賬戶,因為您可能無法獲得最佳匯率。為了獲得最大回報,您需要創建並保留一個美國賬戶。這樣,您可以將美元計價的社會保障支票存入美國賬戶,然後在匯率有利時將金額轉入外國賬戶。

3)外籍配偶:

對於外籍人士來說,重要的一點是,外籍配偶即使沒有美國的工作記錄,也可能有資格獲得配偶福利。

希望這些提示能幫助您在國外生活時順利管理您的社會保障福利。

💰💰 李崇正會計師“退休福利的財稅規劃 - 社安金”講座總結:

在這一小時的講座中,李崇正會計師憑藉其超過30年的會計師經驗,為聽眾詳細講解了社安金的變化及計算方法。他通過公式演算,讓聽眾深入了解如何利用社安金來進行財務規劃。

🔶 講座重點:

社安金變化與計算:

透過公式演算,讓聽眾了解社安金的計算方式及其變化。

財務狀況認識:

強調在美國生活應了解自身財務狀況的重要性。

節稅、延稅與免稅策略:

介紹各種節稅、延稅、免稅的方法,幫助聽眾最大化財務收益。

移居安排:

提供未來移居的提前安排建議,確保在不同居住地仍能享有財務穩定。

財務規劃與退休生活:

根據個人的財務條件進行提前規劃,以實現財富自由的退休生活。

🔶 講座結論:

李崇正會計師強調,提前規劃是確保未來財務穩定與自由的關鍵。他的講座不僅提供了專業的財務知識,還針對每個人的不同財務條件,給出了具體的規劃建議。這些建議對於實現未來的財富自由退休生活是非常重要的課題。

希望所有聽眾都能從中受益,並將這些寶貴的知識應用到自身的財務規劃中。

您可以通過以下鏈接再次深入了解此次講座內容:

https://www.youtube.com/watch?v=2a1Nx3zzPYs

歡迎訂閱我們的youtube頻道:

https://www.youtube.com/channel/UCTehjRnaWTu5f20F34Sh7BA/videos。

關鍵詞: EZA財稅快遞,退休福利財稅規劃,北美華人會計師交流平台,北美華人會計師協會,張青會計師,李崇正會計師

Copyright@since2016 chinesenewsusa.com All Rights Reserved