2016年12月7日 星期一

在2010年,美聯儲主席Ben Bernanke發表過一篇文章,文章中他表示:“較高的股票價格將提高消費者的財富,幫助增加消費者信心,這也能刺激消費。”

但這從一開始就是一個有缺陷的猜想,原因很簡單:富人持有資產,窮人持有債務,資產的分配不均使得財富最終並不會轉移到大部分消費者手上。

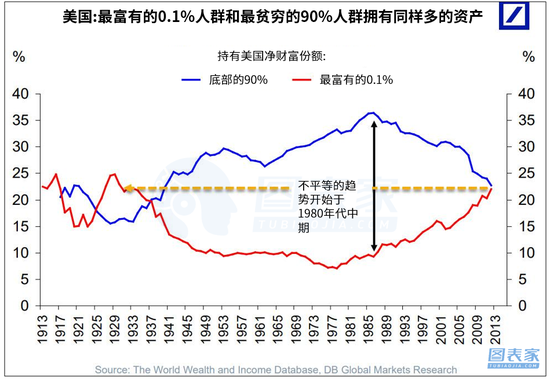

最近的三次降息以及美聯儲的“量化寬鬆”證明了這點,美國經濟仍在放緩,儘管政府實施了財政刺激,但第四季度國內生產總值(GDP)增長依舊在0.5%以下。美聯儲自己的數據顯示,美國最富有的10%的家庭現在控制着70%的財富,而十年前這個數字是60%。

換句話說,伯南克聲稱的股票價格上漲將以某種方式“增加消費者財富,增強信心,刺激消費”的意圖未能實現。實際情況是,標準普爾500指數目前處於歷史最高水平,造成的結果是富人的財富升至歷史新高。

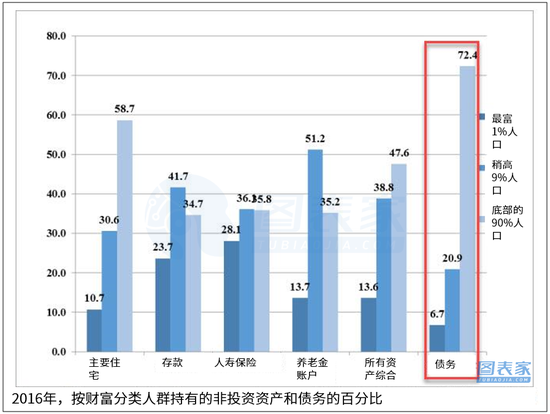

這背後的原因也很簡單,富人擁有絕大部分資產——作爲一個羣體,前10%的家庭直接擁有超過93%的股票和共同基金所有權。

與此同時窮人則有債務——美國90%的人口擁有絕大多數債務,約佔總債務的72.4%。

當最富有的1%的人的財富創下歷史新高時,美國的中產階級現在和本世紀初一樣“富有”,而最窮的50%的人的“財富”卻和上世紀50年代一樣。聳人聽聞?不,這是現實。

現實是,美聯儲當前的經濟刺激計劃並不能達到預期,反而會使財富分配更加不均。需要注意的是,上一次最富有的1%人羣控制這麼多財富的時候,美國不久便陷入了大蕭條。

正如荷蘭合作銀行分析師Michael說的那樣:“雖然美聯儲表示,貨幣政策將發揮財富再分配作用,但這種再分配一直是將財富從窮人和中產階級分配到富人,而不是從富人流向窮人和中產階級。”

那麼如歷史中一樣,“大蕭條”或早已開始蔓延。

來源:圖表家

Copyright@since2016 chinesenewsusa.com All Rights Reserved