2016年12月7日 星期一

從家族信托到財富傳承–高額壽險的杠桿作用

信託作為一種通道和橋樑,可以起到有效避稅、隔離風險、幫助保值或是增值財富的作用,在美國,家族信託是常用的財富傳承手段,並且用來維持家族的長盛不衰。

有關美國信託的基本概念?

什麼是信託?

信託是一種法律關係,在此關係中受託人(一個自然人或者有資格的信託公司),為了另一個人的利益管理財產。通常委託人(一個自然人)為了自己和他人的利益而設立的。

信託的構架

一般信託有三方:

- 設立人,或委託人( Grantor)

- 受託人(Trustee)

- 一個或多個受益人(Beneficiaries)

什麼資產可以放入信託中?可以使任何類型的不動產和動產,如:現金及銀行存款,房地產,股票,債券,收藏品,公司所有權,及其他個人財產。

美國信託的種類

可更改的生前信託 - Revocable Living Trust是一種可由委託人在其有行事能力時隨時加以修訂或撤銷的一種信託,設定人保留完全的支配權和控制權。可更改的生前信託最大的好處是:已經放入可更改生前信託的財產由受託人管理,且依照委託人的指示分配,在委託人去世後,放入可更改生前信託的財產不需要經過法庭認證(probate), 不受法院監督,法院也不會介入, 也不會被公開,保護隱私。這樣也可以避免法院認證複雜程序,明確繼承人和繼承方式,同事保護幼年繼承人,適合所有人。另外,可更改的生前信託設立後,信託財產的所有權並沒有發生轉移,因而不能規避遺產稅。

不可更改的信託– Irrevocable Trust 不可更改的信託是相對於可更改的信託而言的。顧名思義,此類信託一旦設立,未經過受益人的同意,是不得已修改或取消的。一旦設立,委託人就將信託中財產的所有權轉移到信託中。委託人贈予到其信託中的財產是一種終極贈予,等於放棄了所有權。設立不可更改的信託最主要的兩個原因是遺產規劃以及稅務的優惠。

常見的不可更改信託包括:不可更改人壽保險信託(ILIT); 配偶終生受益信託(SLAT); 朝代信託(Dynasty Trust)。

首先我們看一下最常見的不可更改人壽保險信託(ILIT)

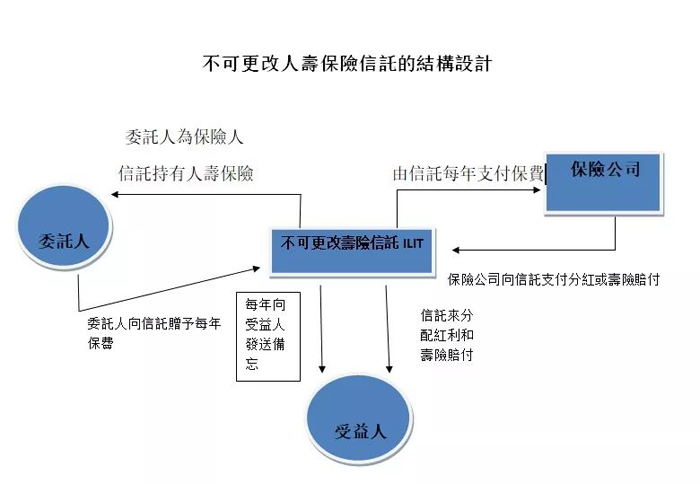

不可更改的人壽保險信託是將人壽保險作為資產放入信託中,由信託作為人壽保險的所有人和受益人。同時還會設立信託的受益人,一般為子女。ILIT在資產保護,稅收政策以及隔離保護上都有很大的優勢。

人壽保險產品,尤其是高保額的終身壽險尤其適合裝在不可撤銷信託裡面。這是因為:

1. 委託人可以利用自己每年的免稅贈予額(Annual Gift Tax Exclusion)贈予給信託,由信託來管理和支付人壽保險的保費

2. 人壽保險保單內的現金增值延稅

3. 透過保單設計得當,受益人從保單內的支取免稅

4. 更重要的是人壽保險的壽險賠付不計入個人遺產,免除遺產稅問題

不可更改人壽保險信託的結構設計

這裡值得一提的是,在人壽保單生效前就必須放入ILIT,否則如果在3年內理賠追溯,即還是需要繳納遺產稅。

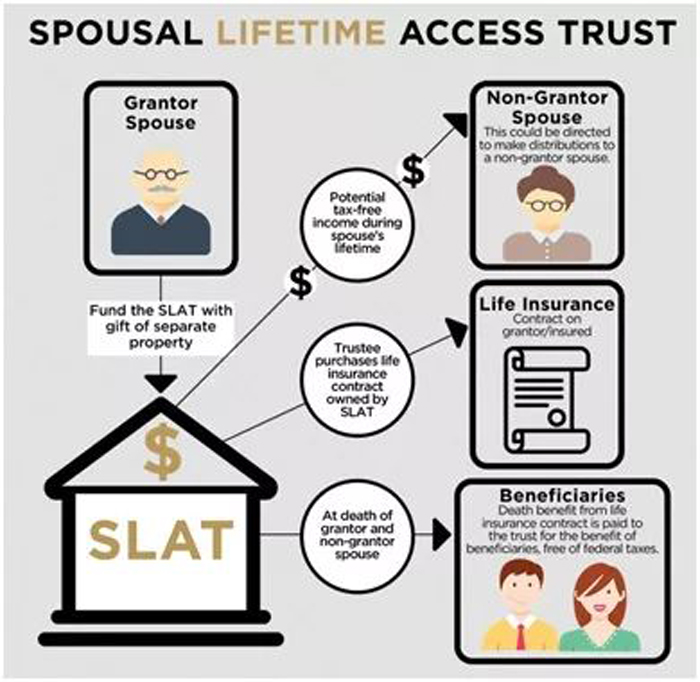

配偶終生受益信託SLAT ( Spousal Lifetime Access Trust)

配偶終生受益信託也是一種不可更改信託,它是由委託方配偶為了其他的家庭成員來設立的。委託人可以利用每年的免稅贈予額向信託贈予保費。此種信託中,可以放入各類的資產,包括人壽保險。有些家庭選擇允許受益配偶在委託人有生之年收取受益金,而子女或孫子女在委託人過世後收取受益金;有些家庭則選擇允許受益配偶和子女一同收取受益金。因為是不可更改信託, 所以死亡賠付產生時是不會算入遺產計算中。

如果設立了不可更改信託,委託人是無法再觸碰以及處理信託裡的資產,這對很多人來說造成了不小的困擾。而配偶終生受益信託提供了允許收益配偶在委託人有生之年收取收益金的靈活的選擇,這對於很多委託人來說便捷很多。

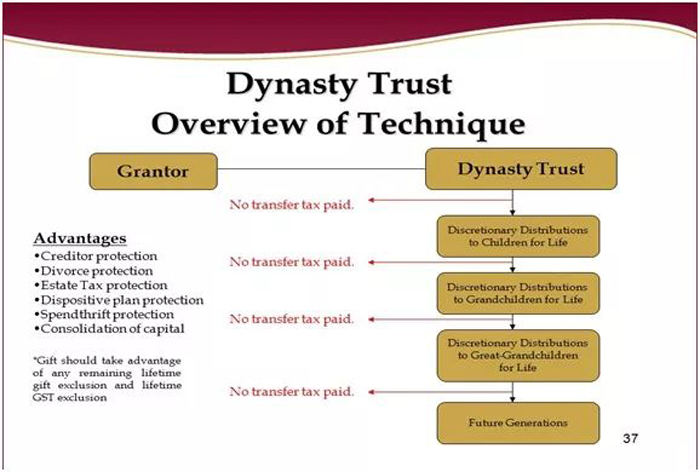

朝代信託– Dynasty Trust

朝代信託也是不可更改信託的一種,可以讓子子孫孫都能想用你留下的財產,但又不能過分濫用財產同時免除遺產稅。朝代信託的依據是美國有關財產轉移的四個法律:

第一、 遺產超過一定程度要交遺產稅(目前联邦遗产或赠与税税率是40%,有的州还有州遗产税);

第二、 每個人可以給任何人贈予價值$15,000(2019),若夫妻聯合贈與稅為$30,000;

第三、 每人一生有$1,140萬(2019)的生前贈予額,夫妻加起來是$2,280萬;

第四、 如果隔代傳授,即不傳子而傳孫,則在遺產稅之外要再交一個隔代贈予稅,稅率和遺產稅一樣。

朝代信託設立後,你就可以利用一生的$1,140萬(2019年),夫妻的$2,280萬(2019年)的免稅額把財產放到這個信託中去。放在朝代信託中的財產一般是可以升值的如股票、共同基金和房地產。還可以購買巨額的人壽保險,使朝代信託中的財富不斷地大幅增值。

美國大部分的州,信託的有效期都有時間限制,例如加州,在信託的最後一個受益人離世後21年後,信託會終止。這就很難將資產永續相傳,而朝代信託剛好就可以打破這個弊端。但有些州則允許信託持續更長時間,比如內華達州可以保留365年,達拉維Delaware永不失效。

慈善捐贈及慈善信託

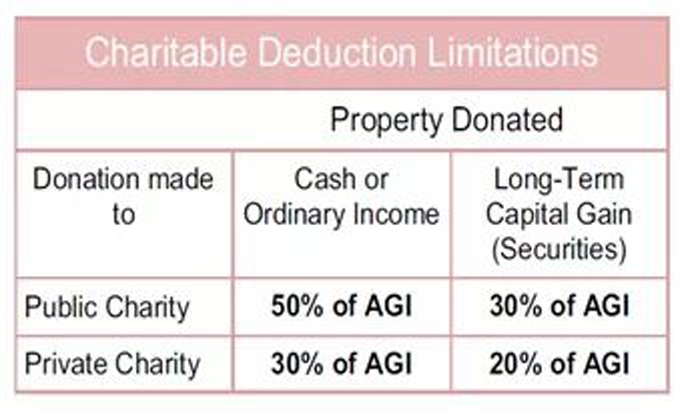

慈善捐贈及信託不僅可以給高淨值人士帶來很多的稅務優惠,而且還可以造福社會。雖然一般來說,捐贈人一定可以當年捐贈出去的價值作為當年所得稅務的減免,但是可否完全利用到抵稅的極限就要根據1、捐贈的金額;2、捐贈的資產類別;3、慈善團體的類別–公共慈善團體( Public Charity)或私人基金會(Private Foundation)4、捐贈人的年收入。

可抵稅捐贈金額的限制–捐贈與公共慈善事業可以得到50%AGI的抵稅優惠;捐贈於私人非盈利團體或私人基金會則可抵去30%;不過國稅局會把你未曾用上的抵稅優惠“carry over”到以後的五年。

去世後的贈予完全沒有增值稅,也沒有遺產稅;但是非慈善部分有可能需要繳納贈予稅

慈善捐贈的方式:

1、現金捐贈;

2、非現金捐贈,如高增值的股票或房地產

3、合格退休計劃(Qualified Retirement Plan )

4、捐贈人壽保險:做法可以以個人名義購買一份人壽保險計劃,指定慈善機構為受益人,每年保費並不能享有抵稅優惠,捐贈者必須將壽險計劃持有權給予慈善機構,才能將每年保費金額作抵稅只用;或者將現有保險計劃轉給慈善機構

5、慈善領導信託(Charitable Lead Trust, CLT): CLT的計劃可於指定年限內把信託內資產所產生的收入捐贈給慈善機構,待到期後(或捐贈人去世後),信託內剩餘資產則可分配給指定受益人,一些著名人士就是用這種信託在生前捐贈給不同慈善團體。

6、慈善剩餘信託規劃( Charitable Remainder Trust): CRT這個慈善捐贈的策略是為某些人士希望可以捐贈一大筆資產出去,而同時可以在生時享用著捐贈資產產生出來的收入。在這計劃中,捐贈者設定慈善剩餘信託,期限可至捐贈人去世後或設定期限最高至20年。在這期間,捐贈人可指定提取信託資產中固定的百分比作收入(Unitrust, CRUT)或固定金額收入(Annuity Trust, CRAT)。當期限到或捐贈人去世後信託內資產實數捐贈給指定慈善機構。CRT的好處在於高增值的資產轉移於信託內,在信託中賣掉所產生的增值稅可完全減免。此外,所捐贈的資產可依信託中的剩餘價值(Remainder Interest)來作抵稅。

財富傳承的最佳工具–高額壽險的槓桿作用

很多時候,在作出一大筆慈善贈予的同時,也削減了至親至愛的人繼承自己遺產的數目,為了避免這種狀況,可以通過利用慈善捐贈抵稅金額(Deduction Amount)來購置一份人壽保險。委託人購買人壽保險,只要壽險是由不可更改信託所擁有及受益,理賠金額可以完全免所得稅及遺產稅。此外,運用人壽保險作為財務槓桿工具,從而使人壽保險產品成為真正的金融產品,通過人壽保險產品金融化的過程而達到財富的永久傳承。

人壽保險在財富傳承中起到的最佳效益有哪些呢?

1.運用人壽保險信託,將遺產稅的風險降之最低點,並減少投保人與債權人之間的債務糾紛

2. 提供免所得稅的巨額現金賠付給繼承人

3. 強有力的隱私及保密度

4. 按照投保人生前意願指定繼承人及其繼承的比例

5. 人壽保險是所有財富傳承工具中成本最低,槓桿最高的金融產品

6. 透過人壽保險讓企業能夠達到永續經營的目的

信託是遺產規劃中重要的一環,一定要找合格的遺產策劃律師協助您擬定。人壽保險在財富傳承中也起到關鍵的作用,而利用人壽保險,設立不可更改的人壽保險信託(ILIT)更需要專業的壽險從業人員和律師團隊為您量身打造,才能避免後患,讓您的財富世世代代傳承下去。我們奧淇國際金融/美國宏盛保險與理財公司擁有4000多名熟悉財務管理及保險與理財的高端專業人士,在全美20個分公司為您提供專業服務,歡迎隨時聯繫我們。

“文章中所有資料均來自於網絡或新聞媒體, 並由我們進行專業整理及改編, 歡迎大家使用並轉發。部分相關資料可能出自于其他原創作品, 我們會盡力找到原創出處並注明; 若未能適當使用, 請諒解, 並及時通知我們。我們會在第一時間與原創作者溝通並作出相應處理。 謝謝!”

(图文由美国奥淇国际金融/美国宏盛保险与理财提供)

Copyright@since2016 chinesenewsusa.com All Rights Reserved