2016年12月7日 星期一

標普500指數年初迄今已經上漲超15%,在當前“足夠好”的環境下,投資者青睞科技公司並不足爲奇。但令人驚訝的是,一個不那麼吸引人的行業卻頑強的活了下來,那就是能源行業。今年迄今,美國GICS能源類股上漲18%。

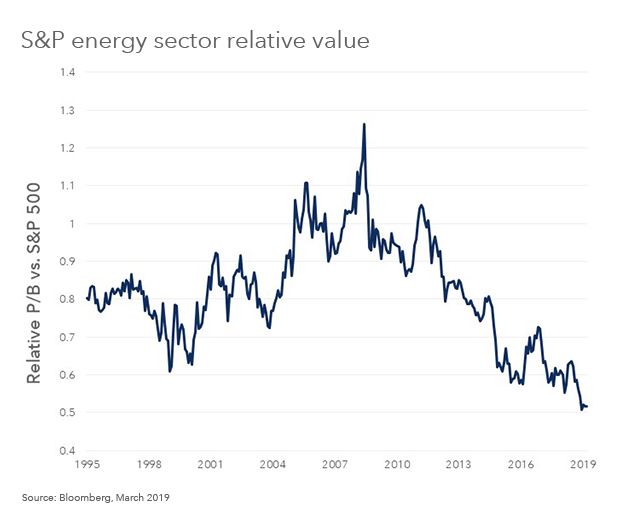

全球最大資管公司貝萊德全球策略分析師Russ Koesteric認爲,儘管近期大漲,但能源股估值仍然較低。

在2月初的時候,Russ Koesteric就曾說過,能源股相對於整體市場仍然較爲便宜,儘管它們已明顯高於去年12月的低點。雖然能源股目前較聖誕前夜的低點上漲了近25%,但相對於其歷史走勢,它們仍然很便宜。

根據市淨率(P/B)計算,能源板塊仍是僅次於金融股的第二大“便宜”板塊。雖然該行業的估值已從去年12月的數十年低點回升,但與整體市場相比,該行業的估值仍然低了49%。

此外,Russ Koesteric在2月份也強調,相對於油價,石油行業看上去很“便宜”。在過去兩個月中,WTI原油上漲了約20%。油價和能源股相對價值之間的歷史關係顯示,在油價超過每桶60美元的情況下,能源股的相對價值從來沒有這麼便宜過。

這顯然就提出了一個問題:高油價是否可持續?

Russ Koesteric指出,儘管預測原油價格是不可靠的,尤其是考慮到大宗商品走勢對OPEC的“依賴”以及地緣政治的變幻莫測,但有兩個因素有利於穩定油價:經濟和美元。美國經濟仍保持穩定,歐洲和中國也出現了企穩增長的初步跡象,較少的經濟焦慮消除了原油價格的一個不利因素。

與此同時,儘管經濟增長狀態正在改善,但增長並不強勁,通脹也沒有高到美聯儲需要擔心的地步,這市場導致了對貨幣政策預期的突然逆轉。

Russ Koesteric認爲,隨着美聯儲更有可能在今年剩餘時間裏暫停加息,美元的威脅性似乎有所減弱。寬鬆的貨幣環境和疲軟的美元爲能源股價格創造了更有利的環境。同時,油價不需要大幅走高,只要維持在近期的區間,能源股就能實現部分被壓抑的價值。

來源:黃金頭條

Copyright@since2016 chinesenewsusa.com All Rights Reserved