2016年12月7日 星期一

上週五美國國債收益率發生歷史性倒掛後各路分析層出不窮,花旗策略師就提出真正的問題竟出在衍生品市場?有鑑於此,大摩分析師選擇這樣看待美債前景......

美聯儲上週超出預期的鴿派傾向令市場震動,但即使如此,美國債券收益率隨之下降的強度還是令許多觀察人士感到困惑。由於美聯儲暗示年內沒有加息計劃,導致美國3個月期和10年期國債收益率急劇下跌,10年期美國國債收益率更是跌至2017年以來最低點。

不過有分析師就指出,掉期市場的對衝浪潮有助於解釋這一現象。國債收益率暴跌,迫使交易員轉向衍生品市場,調整其投資組合以遏制損失。而正是由於他們瘋狂搶購利率互換的頭寸,又反過來推動國債收益率進一步下跌。

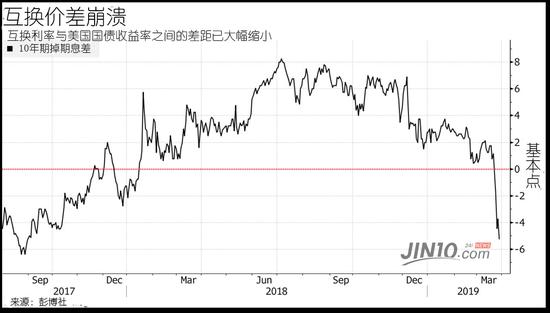

北京時間週四早間,美國10年期國債收益率更是跌至2.34%,創近15個月新低。與此同時,根據彭博社統計數據,週三同期期限互換利率跌至2.30%,兩者價差由正轉負。兩者之間的差距衆所周知,10年期掉期利率在過去一年的幾乎所有時間裏都處於溢價狀態,直到上週纔有所回落。但現在已經轉爲折價,週一價差達到近17個月未見的水平,這表明衍生品市場出現了一系列活動。

對於衍生品市場發生的變化,花旗集團策略師Jabaz Mathai就認爲:

隨着債券收益率的下降,一些房主將尋求爲他們的抵押貸款再融資,因爲他們可以獲得更好的交易。

但這對於抵押貸款支持債券的投資者而言,情況變得更爲複雜,因爲他們的投資策略部分取決於預測有多少人會提前償還貸款。

另一方面,再融資實際上增加了預付款的比率,這又反過來改變了抵押債券的關鍵特徵:持續時間,又或者說是價格對利率變化的反應程度。債券投資經理往往有長期的目標,但發生上述改變後他們不得不購買利率互換以實現這些目標,這使得美債收益率進一步承壓。

Mathai補充道,10年期美國公債收益率跌破2.5%可能引發凸性資金流動,所以掉期利差全面崩潰,而服務業者、不動產投資信託公司和基金經理在其中發揮了重要作用。花旗集團美國利率策略負責人在3月22日的一份報告中寫道:

自FOMC決議出臺以來,利率大幅上漲可歸因於抵押貸款凸性對衝。

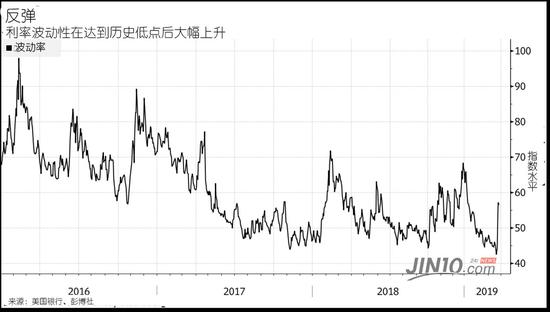

從今年年初開始,押注美國國債市場的波動性較小,看起來像是一筆穩賺不賠的買賣。美國銀行股份有限公司的MOVE指數(衡量美國國債市場價格波動的指標)上週跌至創紀錄低位,證明交易商預期市場將達到歷史罕見的平靜。但美聯儲上週公佈超級鴿派決議後,一切發生了改變,MOVE指標也出現自2016年以來最大的兩天漲幅。

如下圖所示,美國國債的反彈以及由此產生的波動性迅速讓那些賣出期權的投資者蒙受損失,並迫使他們通過固定利率在掉期市場進行對衝。這相當於做多美國國債,如果收益率繼續下跌,這是一項有利可圖的交易,只不過該交易的強度以及抵押貸款投資者的行動加速了國債收益率的下降。

摩根士丹利策略師埃爾普森(Sam Elprince)就在3月22日的一份報告中寫到:

持續對衝活動可能會使掉期利差與利率走勢保持一致。預計10年期掉期利差將繼續下跌。

來源:金十數據 林之柏

Copyright@since2016 chinesenewsusa.com All Rights Reserved