2016年12月7日 星期一

美國信用債市場滯漲並與美股走勢背離的時間越長,美國股市未來出現回調的可能性便越高。

本文來自市川新田三丁目(ID:ichikawashinden3101)

信用債市場通常會走在股市的前面,這就爲預測近期股市的動向提供了有用的信息。總之,我喜歡通過信用債市場的走勢來驗證股市想傳達的信息。因此如果信用債市場的漲勢出現停滯,我就會多加註意,當前的情況就是如此。

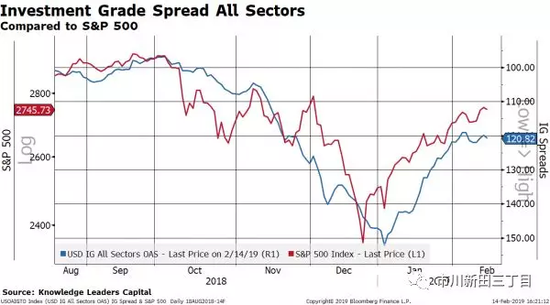

在2019年1月3日至2019年2月5日期間,美國投資級公司債的信用利差水平回落了約30個基點,2月5日之後美股基本上是持平的,與此同時投資級公司債的信用利差只擴大了約2個基點。

下圖中紅線爲標準普爾500指數,藍線爲美國投資級公司債的信用利差走勢,注意信用利差的水平顯示在圖的右軸,指標是倒過來的,趨勢線上行表示信用利差的水平在收窄。

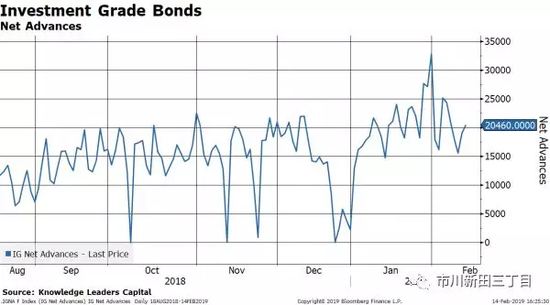

2019年1月份各類評級的美國公司債均走勢強勁,2018年12月投資級公司債的日內淨上漲數量爲零,到了2019年1月末,日內淨上漲的數量最多時達到約32,000,雖然之後回落至20,000左右,但仍處於較好水平,見下圖。

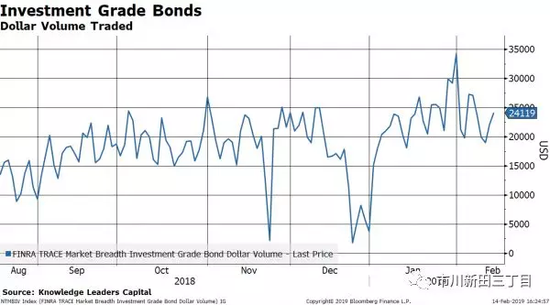

在2018年12月的行情遇冷後,近期美國公司債市場的交易員表現得相當活躍。2018年12月的後半月美國公司債市場的成交量隨着行情下跌而大幅縮水,但2019年1月末的日均成交量又重回350億美元左右的水平。

由於高收益債的走勢更像股票,因此我喜歡將美國投資級公司債和高收益債收益率之間的利差與標準普爾500指數的走勢進行對比,下圖顯示,美國投資級公司債和高收益債收益率之間的利差自2018年1月18日以後已不再收窄。

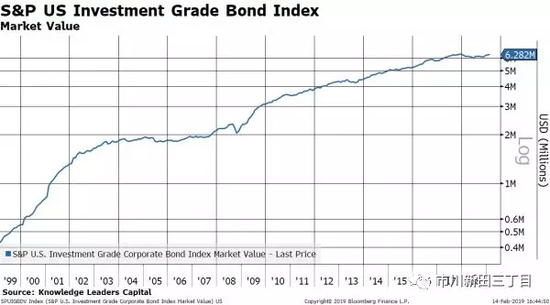

考慮到美國投資級公司債當前的市場總量已超過6萬億美元,見下圖,等於2008年上一次經濟危機時的三倍左右,約爲2001年經濟衰退期間的10倍,因此雖然美國信用債市場的走勢尚未出現背離的跡象,但值得高度關注。

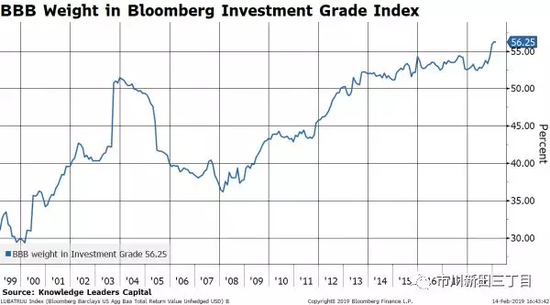

BBB級是投資級公司債中評級最低的一檔,見下圖,如今在美國投資級公司債未到期餘額中的佔比爲56%,創下歷史最高紀錄。

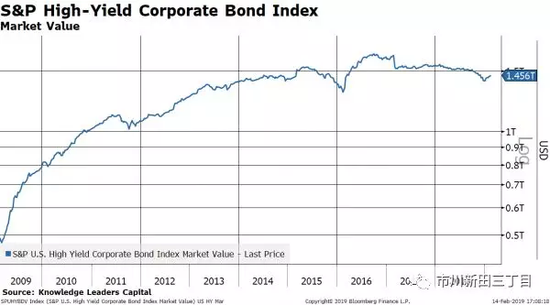

美國高收益債市場的規模只有1.5萬億美元,見下圖,因此如果未到期的公司債遭遇一波評級下調將有可能給高收益債市場帶來巨大的供給壓力,拉低整個高收益債市場的成交價水平。

美國信用債市場滯漲並與美股走勢背離的時間越長,我就越擔心美國股市未來會出現回調。

Copyright@since2016 chinesenewsusa.com All Rights Reserved