2016年12月7日 星期一

大摩2019展望:美經濟增速放緩 美聯儲6月後停止加息

發佈時間:2018年12月05日 18:28 來源:北京新浪網 评论:0條 點擊:2967次

文章來源:華爾街見聞

高盛、摩根大通紛紛預測明年美國經濟增長將大幅放緩,摩根士丹利也“不落人後”。

展望2019年,摩根士丹利首席美國經濟學家Ellen Zentner團隊認爲,美國經濟增速將在明年從2018年的2.9%放緩至2.3%,其中四季度增速將從今年的3.1%放緩至1.7%。

到2020年,美國全年經濟增速預計將進一步放緩至1.9%,但GDP會在四季度重新加速,回到高於趨勢增速的2.3%水平。

摩根士丹利預計,利率走高疊加貿易陰雲未散的大背景下,美聯儲開始圍繞中性利率制定貨幣政策,並在今年12月、明年3月和6月再加息三次,將利率上調至2.875%。

但到了明年9月,美聯儲將認爲已進入貨幣政策制定的“第三階段”,隨之暫停加息步伐。2020年,隨着經濟增速回升至潛在水平以上,核心PCE通脹率進一步上升,美聯儲屆時將加息四次,到年底時利率可以達到3.875%。

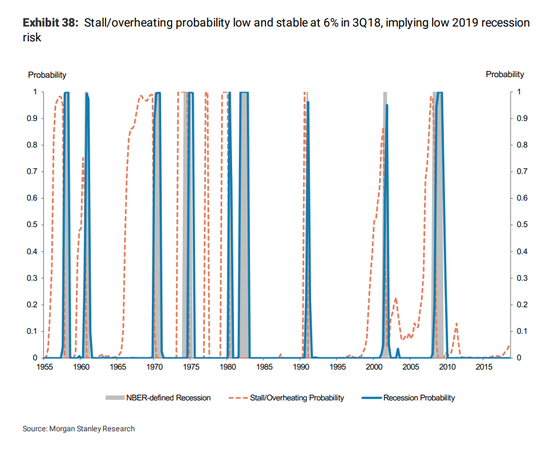

市場十分關注的經濟衰退風險方面,摩根士丹利認爲,美國經濟在2019年滑入衰退的可能性依舊很低,僅有15%左右。但到了2020年下半年,將有明確信號表明經濟已經進入擴張的最後階段,衰退可能性由此上升到30%。

基本面側寫

未來兩年,美國經濟究竟是好是壞?摩根士丹利給出了兩大極端預期:

- “熊樣”:金融狀況冷如寒冬

摩擦全面升級致使投資下滑,動盪的市場和企業債息差大幅擴大,金融環境持續大幅收緊,經濟增長進一步遭到抑制。

2019年下半年,美國GDP出現負增長,美聯儲開始降息並停止縮表。2020年,降息進一步加速。隨着經濟衰退程度越發嚴重,美國重回零利率時代。

- “牛氣”:更高的生產力爭取更多時間

失業率急劇下降疊加薪資增速攀升,美國經濟繼續增長,遠超趨勢增速。生產力依舊保持在高位,勞動參與率明顯上升,爲供給側贏得時間。但由於失業率過低,經濟過度增長,促使貨幣政策制定者做出更爲積極的反應。

到了2020年,美聯儲在每一次會議上都傾向於加息,最終減弱經濟增長勢頭。後年年底,通脹加速疊加失業率觸底,美國經濟將明顯進入過熱階段。

通脹前景:走高

摩根士丹利預計,美聯儲首選的通脹指標——核心PCE物價指數將在明年漲超2%,並在2020年進一步上升至2.5%或更高水平。

具體來看,2%的核心PCE同比增幅將會持續到明年年初,但在關稅、更高的醫療服務價格通脹和勞動力市場非常緊張所帶來的上行壓力接踵而至之後,這一指標將在2019年底上升至2.3%,到2020年四季度則達到2.5%。屆時,核心CPI同比也將漲至2.8%。

就業放緩 薪資增長加速

摩根士丹利看到,2018年以來,美國就業增長趨勢仍保持着驚人的彈性。截至今年10月,美國每月平均新增21.3萬個就業崗位。

展望未來,上述投行預計,2019年美國就業增長將溫和放緩至每月新增14萬個崗位,隨後在2020年小幅回升至15.3萬人。儘管有所放緩,這一數據仍舊足夠強勁,可以繼續爲失業率帶來下行壓力。

摩根士丹利認爲,失業率將在2019年下滑至3.4%,並在2020年隨着經濟增速超過潛在趨勢而進一步下滑至3.2%,創下自1953年以來的新低。隨着失業率下降,勞動參與率也將提高至63%。

隨着勞動力市場達到或超過充分就業,勞動力供應短缺也變得更具約束力,併爲工資增長帶來上行壓力。摩根士丹利預計,薪資增速將在2019年四季度加速至3.5%,並在2020年進一步上漲至4.0%。

美聯儲加息前景:明年6月後停下腳步

正如前文所述,摩根士丹利預計美聯儲將在今年12月、3月和6月加息,將利率上調至2.875%。隨後停下加息步伐,圍繞中性利率進行決策,到2020年再加息四次,屆時利率將在年底達到3.875%。

但摩根士丹利也指出,即使美聯儲判斷利率接近中性,這並不意味着美聯儲必須停止加息,而是表明了鮑威爾必須停下來評估加息的影響。

上述團隊認爲,通脹仍是美聯儲考量的關鍵制約因素。目前,家庭和金融企業的資產負債表表現比過去好得多,而非金融企業槓桿則是當前經濟所面臨的最大威脅——可能擴大美聯儲加息所帶來的緊縮效應。

金融條件繼續收緊,令摩根士丹利認爲美聯儲預測中位數在明年6月達到中性後,FOMC將停止加息、繼續縮表。

與此同時,考慮到許多委員可能將通脹歸咎於關稅等暫時性因素,2.3%的核心通脹率並不會迫使美聯儲在明年下半年繼續收緊政策。

摩根士丹利還稱,暫停收緊政策將會爲下半年金融條件的放鬆創造條件。這種放鬆的影響有可能被明年三季度增長放緩所帶來的恐慌而推遲。

但當市場看到衰退還未到來的明確信號,更爲寬鬆的金融環境將推動經濟再次加速增長,超過潛在增速。

衰退何時到來?

摩根士丹利直言,美國本輪經濟擴張將締造歷史最長紀錄,時長延伸至2020年之後。儘管2019年經濟增速有所放緩,但美聯儲停下加息腳步以應對下行風險,衰退可能性僅有15%。

但到了2020年,通脹走高,美聯儲被迫收緊政策,衰退可能性將會翻倍。

摩根士丹利稱,若單看上述模型,明年迎來經濟衰退的可能性僅有10%甚至更低。但該投行所評估的結果稍高,主要是考慮到緊張局勢升級風險,以及企業槓桿過高可能導致金融體系脆弱。

多年以來,這種槓桿在接近零利率的環境下成長,很有可能會放大美聯儲加息所帶來的緊縮效應。而這些下行風險正是摩根士丹利預計2019年經濟增長將大幅放緩的原因之一。

樓市並未過熱

作爲對利率十分敏感的行業之一,美國樓市正在對緊縮的貨幣政策做出反應。在樓市面臨抵押貸款利率和房價雙高、供應受限的情況下,摩根士丹利預計住房投資將持續疲軟,對整體經濟增長沒有貢獻。

上述投行將美國房屋建設和銷售近來的疲軟歸因於抵押貸款利率上升,並稱更高的抵押貸款利率將使2018年美國單戶住宅營建許可增長率下降5%。此外值得注意的是,建築業勞動力短缺也是限制建房的因素之一。

摩根士丹利表示,如果近來樓市活動的疲軟是因爲供過於求,那就確實會引發更大的擔憂。但現在,千禧一代終於入場,收入增長和人口數量支持了強勁的需求。

與此同時,房價連續七年上漲,爲部分地區購房能力帶來壓力。儘管如此,摩根士丹利並未看到樓市廣泛過熱的狀況。該投行樓市策略師預計,到2019年,房價指數HPI將從此前的5.0%-7.0%放緩至2.0%-2.5%。

貿易:拖累經濟增長

摩根士丹利指出,關稅或在一定程度上限制出口增長,全球經濟增長放緩或又致使進口溫和增長。由此,淨貿易將在2019年拖累美國經濟增長,平均每個季度爲GDP抹去30個基點,與過去5年的貢獻大致相同。

考慮到貿易政策仍是關鍵風險,也是不確定性的來源,該投行認爲,明後兩年經常賬戶赤字將進一步擴大。

未來,經常賬戶餘額佔GDP比例將從今年的2.4%,擴大到2019年的2.6%。到2020年,這一數字還將上升至2.9%。

消費:整體狀況良好

摩根士丹利指出,在財政政策持續審慎、收入增加、稅負減輕、消費者信心增強的支持下,美國家庭的整體狀況仍然相對良好。2018年,退稅季將創下紀錄新高並拉動需求,由此造成下半年的支出放緩。

該投行預計,明年春季返還的所得稅將大增620億美元,助力一季度儲蓄率飆升,明年2、3月份高價商品銷量也將上升。

由於非必須消費品需求提前到了第一季度,二季度的消費者支出應會大幅放緩。摩根士丹利認爲,一季度實際PCE增長率可以達到3.0%,頗爲強勁;但到二季度,這一增速將放緩至1.8%,三季度則將進一步放緩至1.2%。

但摩根士丹利也特別提醒稱,消費者支出放緩主要是退稅季推動需求提前的結果,而非美國家庭消費狀況潛在惡化的不祥前兆。

政府預算:刺激政策紅利消退

摩根士丹利預計,在川普減稅大幅壓低財政收入的情況下,美國2018年的預算赤字將佔GDP的3.7%,僅略高於2017年3.5%。但在獲得國會批准的支出遠超自動減支預算上限之後,赤字佔比將上升至4.1%。

Zentner團隊還看到,由於政府支出沒有超出2月份預算案的水平,在2018財年,美國財政赤字少得出人意料。到了明年,支出預計將攀升至預算水平,但減稅增支等財政刺激措施的所產生的綜合影響將遠不如今年。

而在2020年,預算赤字佔GDP比重將略有下降,回落至3.9%的水平。其原因在於,支出增長仍在控制範圍內,收入增長則受經濟回暖提振有所回升。

具體數字方面,摩根士丹利預計,無論是2019年還是2020年,美國預算赤字都將略低於9000億美元,不會超過1萬億美元大關。

上一篇:

最佳科技僱主榜單:FB跌至第4 谷歌蘋果連續11年上榜12月05日 18:29

下一篇:

如何看油價崩盤?全球最大資管公司貝萊德:底部快到了12月05日 18:27

發表評論 已有0 條評論

本周熱門點擊