2016年12月7日 星期一

進入千禧年代,先進和創新的科技為老百姓帶來便利和安穩的生活。不過,人口老化仍然是全球日趨嚴重的社會問題。隨著年齡增長,未來身體上的變化都有可能使家庭增加一筆高額的護理費用。

研究顯示,單是長期護理,美國市民在2016年總費用支出已高達近1630億美元。而聯邦政府對全國長期護理支出了近40%,預計到2026年將大幅上升近50%。另外,聯邦醫保和聯邦醫療輔助服務中心(CMS.GOV)顥示,2016年全美醫療費用增長至3.3萬億美元,即每人開支平均每年10,348美元,占美國GDP的17.9% 。美國醫療開支首屈一指,美國人口受到老齡化迅速推動,面對金錢堆砌的醫療和護理系統下,我們每一個人都應做好提前規劃。

(圖片來自網絡,如侵權請聯繫刪除)

什麼是長期護理?為何購買長期護理產品?

長期護理是一種長時間的協助,用以控制,而非治療某種慢性病況,例如關節炎,中風或癡呆,年老或意外事件所致的體弱。

在處理長期護理開支上,每個國家政策都有所不同。以中國為例,在2016年開始向15個城市包括上海,廣州,青島等試推長期護理保險基金。根據護理等級,基金重點解決不能自理的人士的生活和醫療護理所需的費用, 而基金支付水平總體上控制在70%左右。而在日本,德國等國的經驗來看,長期護理保險作為一項獨立的社會保險存在,一般會建立政府,用人單位和個人共同承擔的繳費機制。

按照美國長期護理保險協會的定義,投保人在生活自理需要具備6種基本的職能:進食,穿衣,沐浴,如廁,行動和自製能力上,有兩項或以上不能自治的話,只要出示醫生的證明,詳細列明投保人有哪幾種職不能自理了,待保險公司核實情況後,便可作出理賠。理賠方式可選擇分期理賠或全數理賠。、

根據數據顯示,目前在美國65歲或以上的大約70%的人在其生活的某個時刻需要長期護理。過去五年美國住養老院的費用漲幅是總體通貨膨脹率的兩倍。美國住養老院的費用漲幅是總體通貨膨脹率的兩倍,現在美國養老院單間每年的費用均值為9.1萬美元。也就是說每天的花費在$ 250左右。無論護理類型如何,未來的規劃有助於預防潛在的長期護理費用會影響您的家庭和財務。

(圖片來自網絡,如侵權請聯繫刪除)

我已經有醫療保險,為何仍需要長期護理?

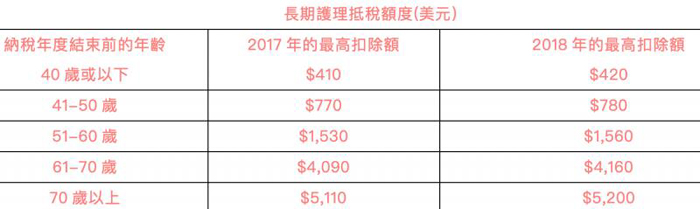

人口統計局研究指出,預計到2030年65歲以上的老年人將達到7100萬以上。而美國衛生部的研究,超過70%的65歲高齡人士在有生之年都或多少需需要長期護理服務。大多數長期護理服務不能透過醫療保險支付,因此政府和國會為長期護理在稅務上立法以提供優惠。公司或自僱業者購買長期護理(長期護理)的保費在一定程度可以抵稅,而所理賠的金額亦不用交所得稅。

若是個人購買, 保費上可享有以下稅務優惠:

傳統型長期護理產品,可選每天或每月的理賠金額,為期多少年。例如:每天300元,每月9000,為期5年;保險公司再根據年齡,性別,身體狀況設定保費。

另外,若投保人想儘早得到理賠,可選30天或60天“等待期”(消滅期);亦可選90天或180天等。若擔心通量影響,可加通貨膨脹騎士,比如每年理賠金額增長3%或5%。

(圖片來自網絡,如侵權請聯繫刪除)

長期護理是將來醫保費用首選嗎?

美國報章《Health Affairs》指出, 大部分美國家庭因購買長期護理產品, 在作資產配置上只能調低規劃預算或將規劃擱置, 美國保險公司了解美國家庭需要, 現在提供的人壽保險,除了傳統意義上的死亡賠付以外, 還有一些產品提供生前福利。生前福利又叫accelerated death benefit (提前支付的死亡理賠) ,是指投保人還沒有過世時保險公司就把死亡理賠提前支付給投保人。這些福利通常包含:不治之症、重大疾病、慢性疾病預付賠償等。不治之症(Terminal ill) 一般是指投保人得瞭如晚期癌症等致命疾病,預期壽命不超過12個月時,保險公司會把保額的一部分或大部分(有個上限)提前支付給投保人, 剩下的保額過世後再付。重大疾病(Critical ill)是指得瞭如嚴重的心髒病,短期內不致命,但會造成嚴重的健康問題. 重大疾病福利相對較少,一般也就給幾萬元。慢性疾病預付賠償, Chronic illness benefit 不同於有些保險公司提供long term care(LTC),是這幾年興起的,指的是如果你生活不能自理,保險公司會一次付一大筆錢,或是每年、每個月付,這取決於你所買的保單的規定。

附有生前福利的人壽保險是否終身保證, 要視乎購買的產品類型。一般來說,如果投保人購買的保險保證多少年付清,那麼按規定付了多少年保費後,身故賠付和保單附有的生前福利終身有效。需要注意的是, 有些壽險產品不會保證多少年付清,而是取決於股市的回報,取決於現金值的多少。另外, 生前福利屬於提前理賠, 理賠金額會有所折扣。例如保額100萬美金, 保單持有人因絕症而作出全額理賠的話, 保險公司只會把保額總數約90-95% 作出賠償, 身故保障功能亦因此失效。

(圖片來自網絡,如侵權請聯繫刪除)

長期護理和慢性疾病預付賠償有什麼分別?

慢性疾病預付賠償是終身或是無法康復的,而長期護理則需要每年由醫生出示診斷證明你依然符合長期護理的條件。第二,長期護理是一項需額外支付的保險附加保障,而慢性疾病賠償往往會被包含在您支付的保費中。第三,慢性疾病預付賠償的額度並非單單依據您購買的保額的百分比,更參考被保人疾病或者受傷的嚴重性。而長期護理則單純依據保額的一定比例進行支付。消費者一定要弄明白自己購買的生前福利是哪一種。

現在部分壽險產品中亦可額外附加長期護理, 賠付方式通常是保險公司每月付你總保額的2%,直到所有的保額付完。如果你生活不能自理、符合領取長期護理福利的條件,保險公司每月固定理賠直到保單面額或理賠面額用完。如果過世,保險公司把理賠餘額賠付給受益人。而慢性疾病預付賠償方式是保險公司會一次付一大筆錢,或是每年、每個月付,這取決於你所買的保單的規定,同時也可以按保額的一定比例進行賠付,大部分保險公司要會對福利打折扣。

人壽保險的死亡理賠一般都不用付所得稅,所以生前福利如不治之症和重大疾病被視為是預先支付的死亡理賠,一般不用付所得稅。但每月領取的慢性疾病預付賠償/長期護理賠償, 都要遵守國稅局對長期護理費用所公佈的免稅金額,而這個免稅額為每天$360 (2018年), 也就是每個月$10800。若領取的慢性疾病預付賠償超過每天$360, 超過的部分可能要上稅。這個免稅額每年因通脹率而會往上漲。

(圖片來自網絡,如侵權請聯繫刪除)

活著就能用的人壽保險—案例分析

若各位讀者認為現時身體健康, 暫時並未考慮購買任何長期護理, 或者是附有長期護理功能的壽險產品, 可以選擇投保附有生前福利的萬能壽險。

以45歲男士為例, 投保100萬美金的指數型萬能壽險, 保費$18744美金, 共付10年。投保後, 若身體出現以下狀況便申請提前理賠。由於是將身故賠付金作提早領取, 其賠償金額是有所折扣的。

*注意事項:

a) 視乎不同保險公司規定, 無論投保人購買附有生前理賠功能的複數或大額壽險保單, 最多能提前理賠的總額為150萬 /200萬美金。

b) 生前福利功能, 每項功能每人最多只能使用一次。若啟動任一功能作總額提領, 其餘生前福利功能及死亡賠付亦會隨之失效。

c) 有些保險公司, 除了提供生前理賠功能以外, 更提供其他功能如終身退休金提領功能(Lifetime Income Rider)等。但注意, 一旦啟動其他功能, 保單附有的生前理賠功能便會失效。

d) 以上方案為指數型萬能壽險, 是透過參考指數, 提升現金價值或保持壽險內的身故賠付之產品。有些保險公司亦會提供附有生前理賠功能的其他壽險產品。若想了解更多, 可聯繫合資格的理財或保險顧問。

若要了解更多资料,請掃二維碼或電話聯繫我們1-800-340-1688

"文章中所有資料均來自網絡或新聞媒體,並由我們進行專業整理及改編,歡迎大家使用並轉發。部分相關資料可能出自於其他原創作品,我們會盡力找到原創出處並註明;若未能適當使用,請諒解,並及時通知我們。我們會在第一時間與原創作者溝通並作出相應處理。謝謝!"

(圖文由美國奧淇國際金融/美國宏盛保險與理財提供)

Copyright@since2016 chinesenewsusa.com All Rights Reserved