2016年12月7日 星期一

【EZA財稅快遞 - Meet CPAs】欄目自開辦以來,收到觀眾無數好評及喜愛。

發起人、北美華人會計師協會會長張青表示,2022年將繼續服務大眾,

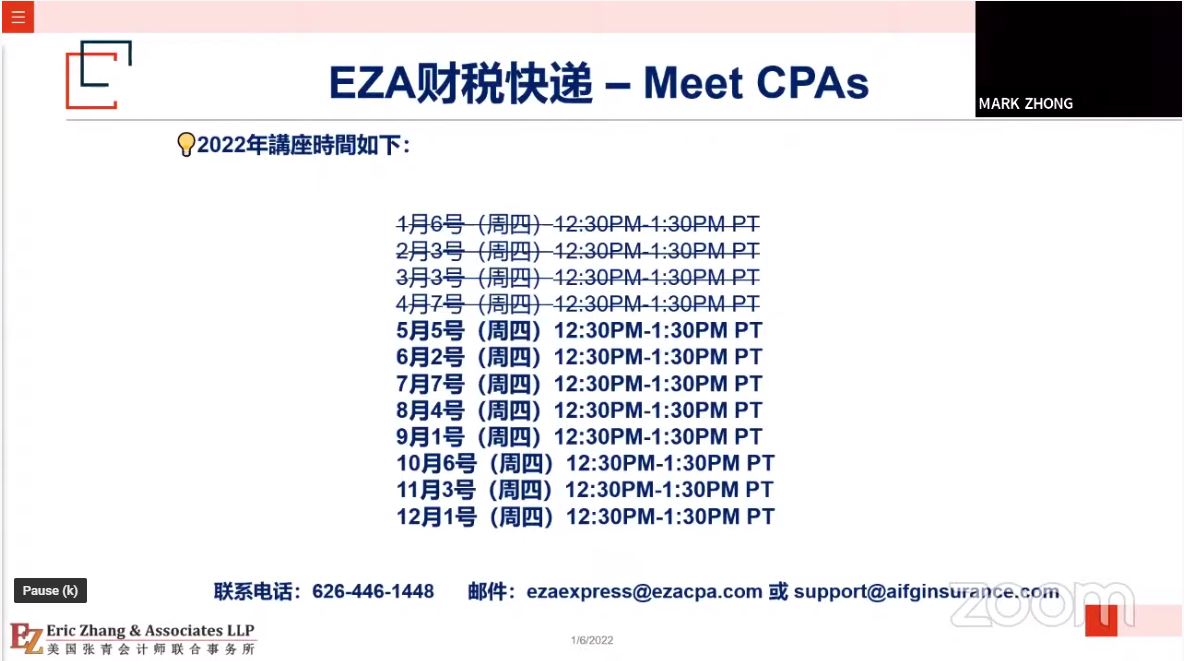

【EZA財稅快遞 - Meet CPAs】

主講嘉賓:

Mark Zhong(鍾實), CPA - 美國張青會計師聯合事務所高級經理

Tony Yu(尤信硯),律師及CPA - DSG永代集團總裁

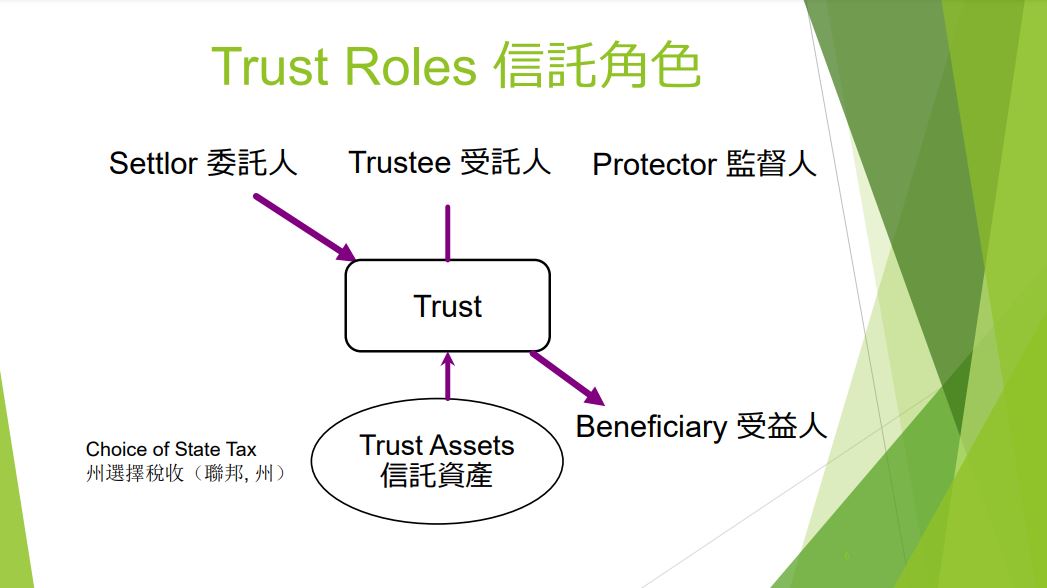

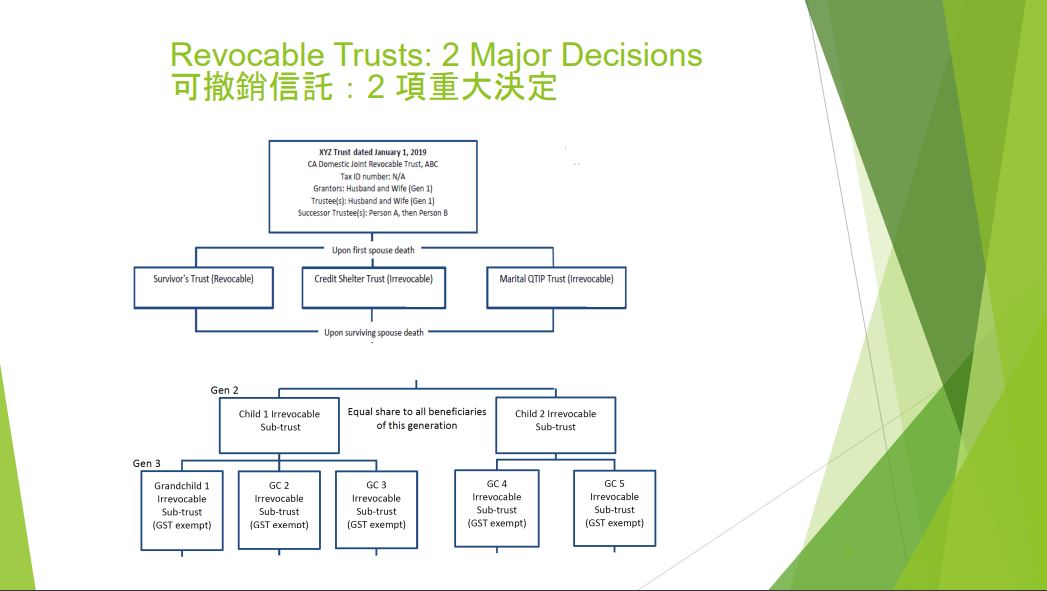

本期講座涵蓋的主題有: 商業實體的選擇; 個人和家庭設立信託的必要性

商業實體的選擇; 個人和家庭設立信託的必要性

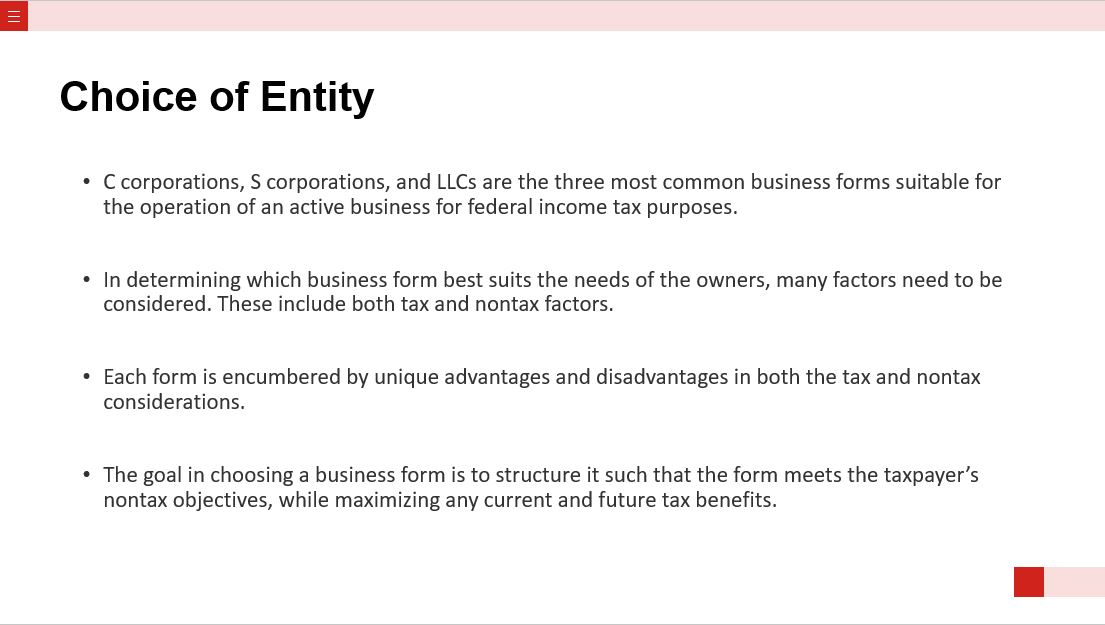

相信对于每一个想要成立公司的纳税人来说,到底要选择什么类型的公司形式,绝对是困恼他们的一个大问题。

在美国的现行税法下,有三种公司类型是比较常见的,分别为C-Corporation, S Corporation 以及LLC。

一般来说,这三种公司类型足以满足绝大多数纳税人的不同需求。在决定具体使用那种公司类型的时候,一般会建议纳税人考虑多方面因素,其中既包含了税务方面的考量,也包含了非税务方面的考量。每种公司类型都有其独特的优势和劣势,所以很难说某种类型就一定强于另一种,只能说某种类型的公司更适合您的要求。一般来说呢,针对公司类型给纳税人的建议都是在满足纳税人非税务方面考虑的情况下,例如未来是否会有新的资本进入,是否有管理方面的考虑等等,在这个基础上能最大限度地获取税务相关优势的就是最为建议的类型。

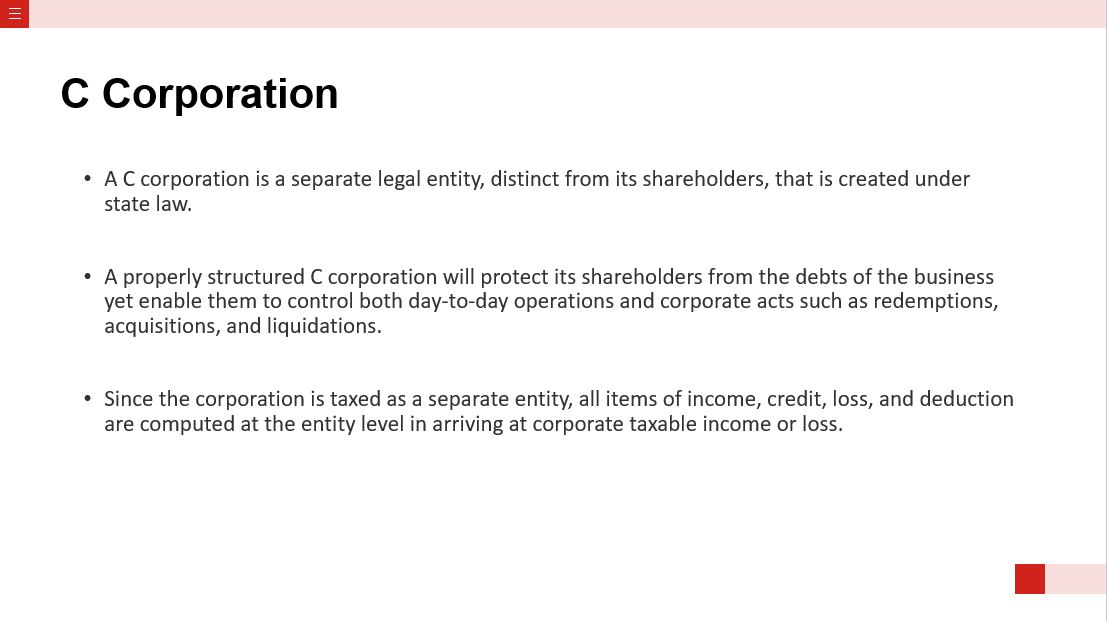

C Corporation,也就是常说的C类型股份有限公司,它具有一系列别的公司类型没有的优势,比如说可以发行不同类型的股票,对外融资的灵活性最大等等。

在法律上,C-CORP是一个独立的个体,和股东完全分开。如果C类型公司构建的恰当的话,那么可以在有效地保护股东的个人利益的同时,让股东可以实现对公司日常运营和大型的活动的绝对控制。由于在税法上C-CORP也是一个独立的个体,因此所有的收入,支出,tax credit都会在公司层面完成计算并缴纳对应的税金。

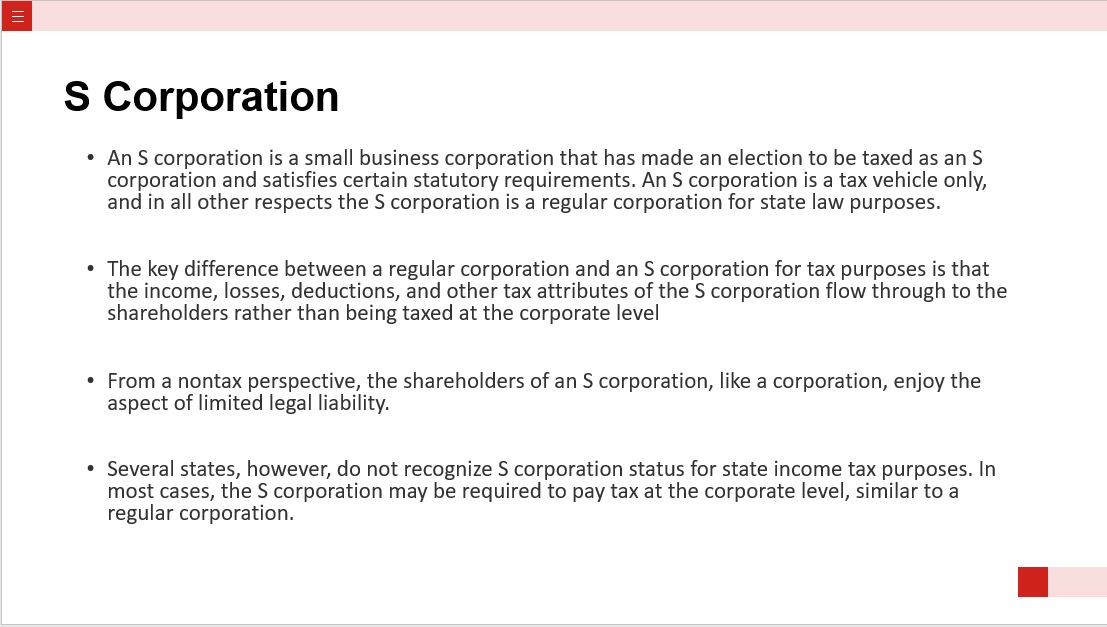

S CORP顾名思义,就是小型的股份有限公司。股份有限公司在满足IRS相关要求的前提下,可以选择作为S CORP进行报税。

由于S CORP这个概念仅仅是针对所得税而言的,因此在成立公司相关的州法律下,S CORP和C CORP是没有其他区别的。在联邦所得税上,S CORP和C CORP的的主要区别就是,S CORP的收入,支出,抵扣或者tax credit都会由股东按照股份比例在股东个人税表上面进行申报,而不是在公司层面申报。在某些州的所得税下,例如说路易斯安纳,田纳西,是不认可S CORP的存在的,l所以在这些州,公司还是要按照C CORP来申报。在绝大多数州的现行税法下,S-CORP还是需要在公司层面缴纳一定的所得税。比如说加州,所得税的税率就是1.5%,最低不低于800美金。

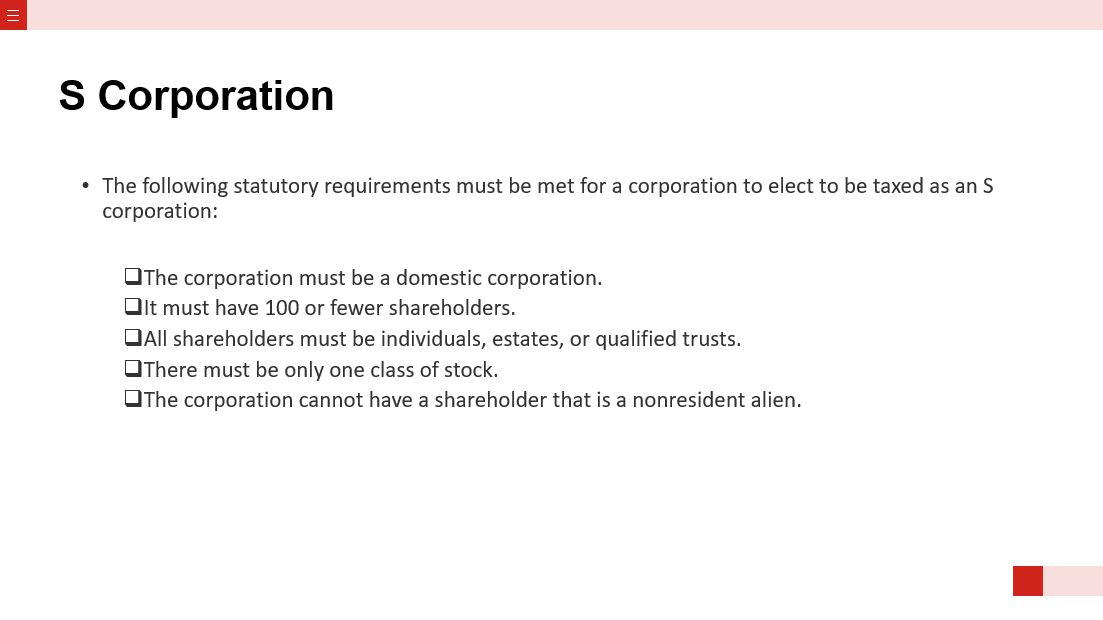

需要符合那些要求,才能选择作为S CORP。如果说您也有打算成立一个S CORP的话,那么正好您也可以看看您是否符合这些规定。

第一个条件是这个公司必须是美国本土成立的股份有限公司。其次,这个公司的股东数不能超过100人。股东的类型必须是自然人,遗产以及符合相关规定的信托。S CORP只能发行一种类型的股票。最后公司的股东不能有非美国居民的外国人。

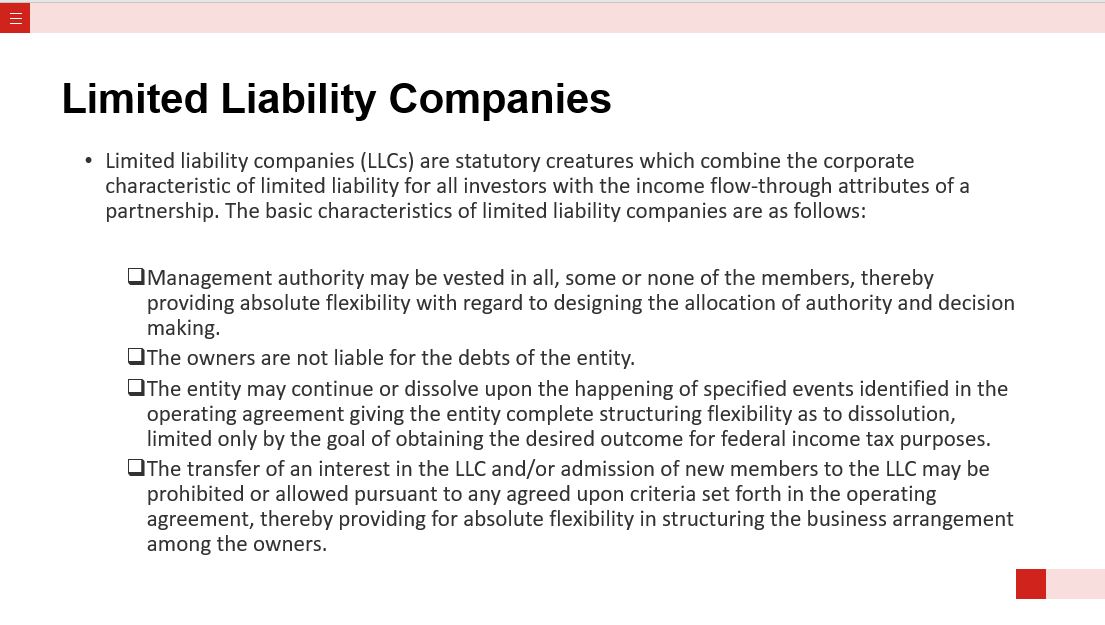

LLC相关的基本信息。基本上来说,LLC是吸取了合伙人企业以及股份有限公司分别的一些特点而产生的一个公司类型。

LLC的主要特点有以下几点,1,公司可以由单个member,全部member或者外聘专业的经理人来进行管理。一般来说,member不会承担公司的债务。如果在成立文件上面有明确的说明的话,那么在遇到某些特定情况下,LLC可以直接解散。可以通过公司成立文件来选择是否允许新的member加入,从而为公司股东构成提供一定的灵活性。

成立公司时常常遇到的一些需要考虑的因素。尤其是一些非税务的因素,因为这些因素往往容易被纳税人忽略,但是又很重要,如果在成立公司之前没有考虑这些因素的话,那么在日后发现有问题的时候再想去调整就很困难了。

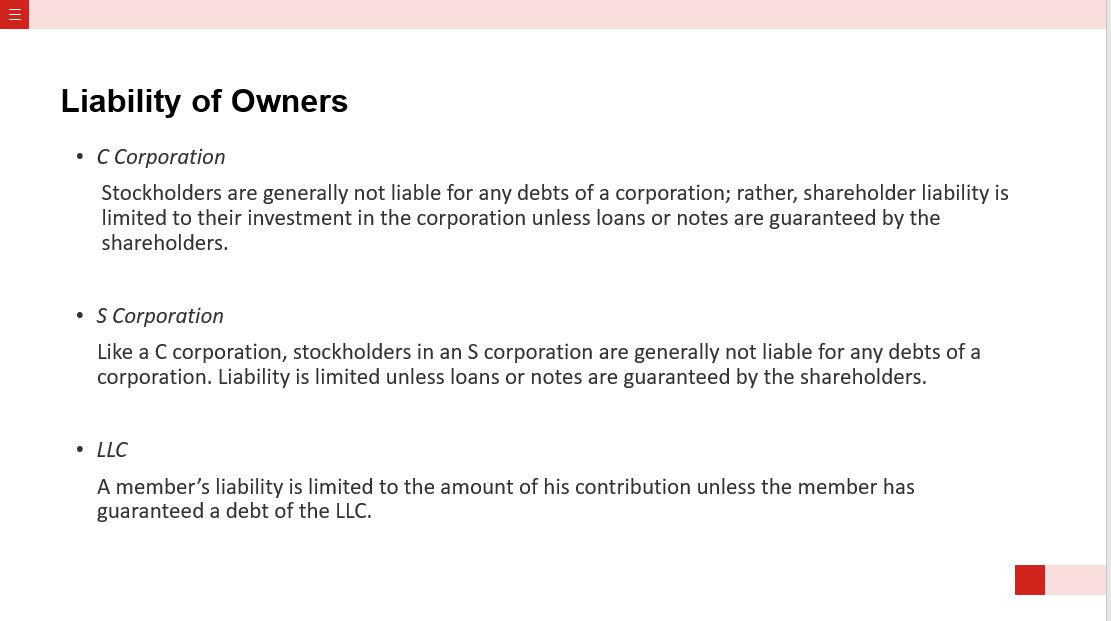

第一个,就是股东或者说member的资产保护问题。很多纳税人在成立公司之前都会有这样一个想法,就是如果说公司有什么债务或其他纠纷的话,最好是不要牵扯到个人的资产,从这个角度出发,这三种公司类型。C-CORP和S-CORP类似,股东基本不会承担任何公司层面的债务,除非股东有个人担保。一般来说,C和S股份公司的股东的责任仅限于他们的股份。LLC的话,一般情况下,member的追责也仅限于他们的capital contribution,如果member 对LLC的债务没有个人担保的话。

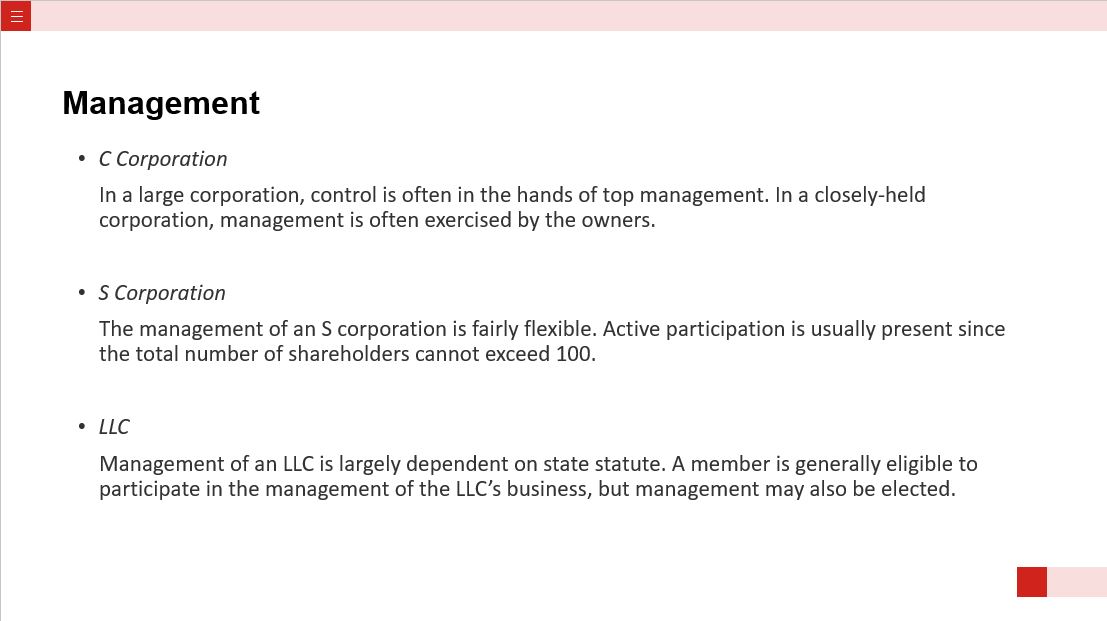

管理权的问题,这个问题往往是纳税人比较容易忽略的问题。可能很多人都会自然地认为股东就是公司的管理人,其实这个认知是有偏差的。在我们的日常工作中,经常会遇到类似的问题,公司的股东不是自然人,或者公司的股东虽然是自然人但是因为可能身份的问题没有办法在美国实行管理职能,在类似的情况下,管理权的问题就会凸显其重要性。

一般来说,C CORP的管理人员的任命是最为灵活的,一般来说公司的日常管理是由高管,也就是我们常说的CEO, CFO和Secretary来完成。而这些职位都是由董事会来进行任命的。S-CORP由于股东人数和类型的限制,所以很多公司都是股东作为管理人来参与公司的管理。LLC的管理权问题则相对比较复杂,要看当地州的相关法律要求,一般来说,member是可以参与到公司日常的管理中的,当然,也可以外聘专业的经理人对公司进行管理。

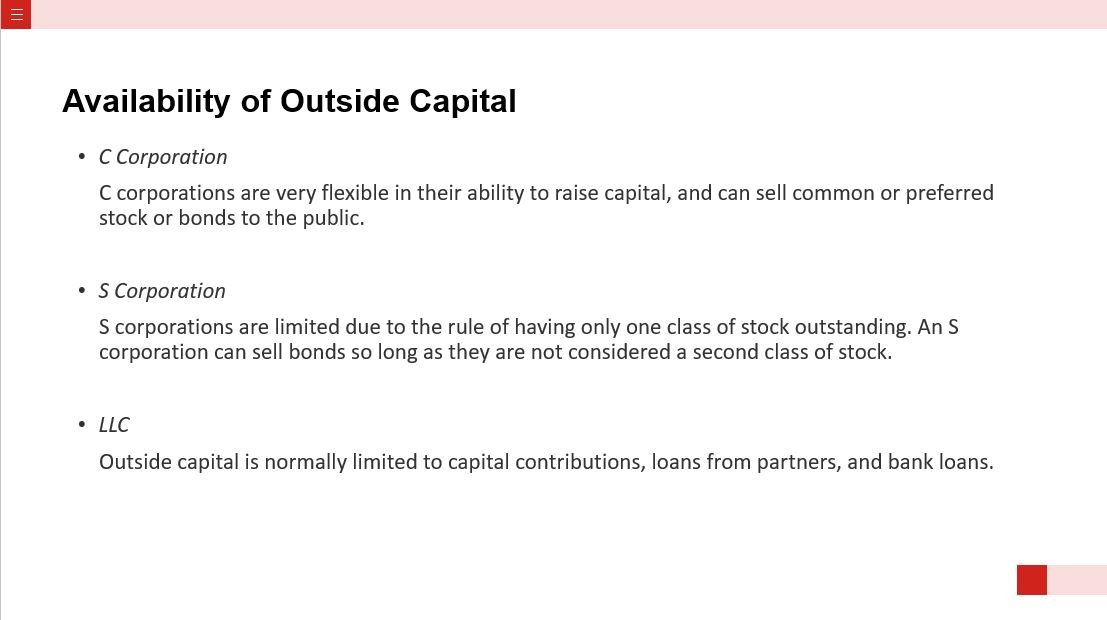

许多人关心但是很容易忽略的一个问题,就是融资问题。

公司已经做到一定规模,需要进行融资,可以因为公司类型的限制,错过了一些不错的融资机会。所以,三种公司类型的融资手段和类型都有哪些?

C CORP的融资应该是最为灵活的,公司可以通过发行common stock, preferred stock或者债券的方式完成融资动作。另外由于C CORP可以发行不同类型的股票,所以C CORP完全可以通过这一方式完成融资的同时,保留了公司的管理权。S CORP的话由于只能发行一个类型的股票,同时对于股东类型和身份也有限制,因此融资时的限制会比C CORP多。S CORP也可以发行债券,但是前提条件是这个债券不能被视作是第二类型的股票。LLC的话一般的融资方式就是Member contribution,member的借款或者银行借款。

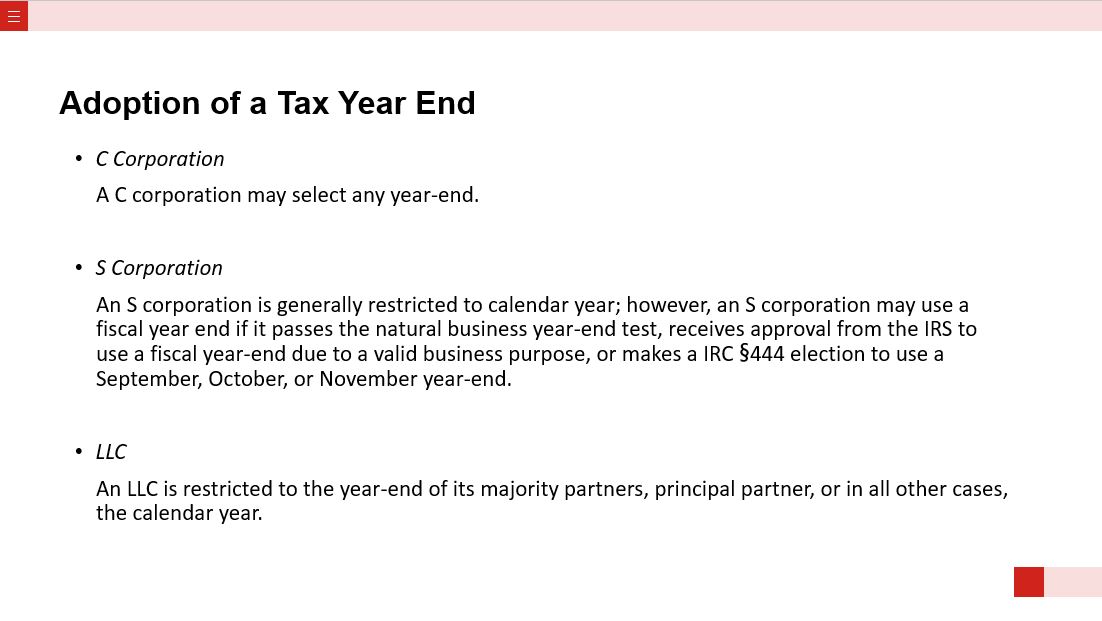

稅務年度 Tax year 的选择。尤其是针对一些股东也是公司,特别是海外公司的情况下,Tax year的选择就会非常重要。

C CORP依旧是灵活性最高的,它可以选择任一一个月作为year end。S CORP的话,一般来说必须是自然年,也就是1-12月,除非有极特殊的情况,S CORP可以证明它的公司的运营周期就是结束在某个特定的月份。LLC一般而言要么是自然年,要么和最大的member的税务年度一致。

下期【EZA財稅快遞 - Meet CPAs】活动,将于6月2日举行,報名電話:1-626-446-1448;

Zoom 報名鏈接:https://us02web.zoom.us/webinar/register/WN_NqaaMTMuSIG2utPuhTy3vg

欢迎订阅【EZA財稅快遞】youtube频道:

https://www.youtube.com/channel/UCTehjRnaWTu5f20F34Sh7BA/videos

錯過講座的朋友,歡迎點擊以下鏈接觀看5月5日【EZA財稅快遞 - Meet CPAs】的講座回放:https://youtu.be/4MQPC5jTTNw

若您在稅季中有任何問題,歡迎email至 ezaexpress@ezacpa.com;屆時會有會計師回答您的問題。

Copyright@since2016 chinesenewsusa.com All Rights Reserved