2016年12月7日 星期一

【美新社讯】美国被称为建立在“车轮上的国家”,汽车实则做为“必需品”在美国人的生命中扮演着重要的角色部分。近期,联邦贸易委员会(FTC)公布一项数据统计显示:仅2021年,收到了超过 10万起 消费者被销售人员欺骗/欺诈的投诉,购车/租车相关的欺骗/欺诈,在消费者欺诈中排列第四大来源。

近日,由少数族裔媒体服务中心(Ethnic Media Services,简称 EMS)召集的近百位来自华裔、韩裔、印度裔等亚太裔,以及拉丁裔、非洲裔等少数族裔的媒体代表列席参加网络研讨会。联邦贸易委员会(FTC)的专员们更指出,这些投诉者中,有色族裔、低收入的汽车购买者特别容易受到欺骗/欺诈。

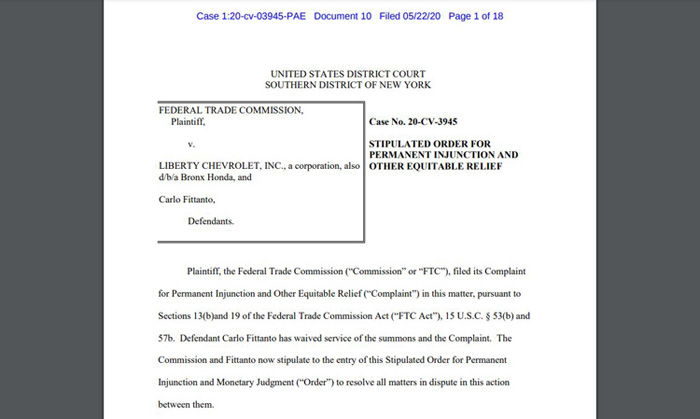

联邦贸易委员会(FTC)金融部律师 德怀尔(Daniel Dwyer)指出,FTC 在2020年处理了一个特别令人震惊的案件,在该案件中,位于纽约的 Bronx Honda 经销商的总经理 Carlo Fittanto 告诉他的销售人员,向非裔美国人和西班牙裔客户收取更高的贷款利率和费用。

Carlo Fittanto 甚至告诉员工,由于受教育程度有限,这些群体应该成为目标,但对非西班牙裔白人消费者不能采取同样的做法。根据投诉,非洲裔和西语裔客户所承担的贷款利率和费用,明显高于类似(信用)情况的非西语裔白人消费者。

Bronx Honda 的销售人员也在买家不知情的情况下,更改了销售文件上的价格;或未能兑现广告销售价格;FTC 报告显示,少数买家还被收取双重销售税和车辆税。

最终,Bronx Honda 和总经理 Carlo Fittanto 被勒令支付 150 万美元来和解。

“汽车是我们生活、学习和养家糊口的关键。买车也是许多人一生中最昂贵和最复杂的购买行为之一。”德怀尔律师 强调。因此,他建议消费者将买车视为一项研究项目,在进入经销商展厅之前,必须做大量的功课。

他提及的准备技巧包括:

1)知道你想要什么样的车辆?以及你能负担得起多少月付金额?经销商总是会尝试追加销售额外部件或者服务。

2)对于二手车,消费者可以从政府数据库:https://vehiclehistory.bja.ojp.gov/ 获取车辆历史报告。

3)在离开家之前,请确认车辆出门的总价格以及库存。经销商通常会大肆宣传一个较低的价格,吸引顾客前往,但实际该车辆已经没有了。

4)如果预先从贷款机构(银行、信用社等)获得贷款的预先批准,这样就不必依赖经销商提供的贷款融资,因为经销商的贷款利率通常要高得多(两位数、甚至超过信用卡利率)。

5)在合约上签字之前,请仔细阅读文件,以确保所有获得双方同意的条款都得到反映。当心“溜溜球”融资:先骗顾客说贷款通过,先提车回家,但之后又说贷款被拒绝,收回车辆。

6)经销商所说的许多要求,实际上是可选的。

7)车辆出门总价、贷款利率,总是可以协商的。

联邦贸易委员会(FTC)也为那些因新冠肺炎(COVID-19)大流行而拖欠汽车贷款付款的人群发布了一项建议。

为极低收入人群提供免费法律服务的明尼苏达州法律援助中心的律师 古德尔(Elizabeth C. Goodell)说,她的组织接手的与汽车有关的案件数量中最多的是与二手车有关。她见过很多例子,车辆在购买后1-6个月就停止工作。买家停止付款,车辆就被收回。但经销商仍然试图从买家那里获得所谓的付款余额,即使该车辆已经不再属于他们,并且-在某些情况下-车辆已经卖给了另一个买家。

古德尔律师强调,“继续为一辆不再工作的汽车付款是疯狂的。而经销商让消费者持续付款,也使消费者陷入债务漩涡之中。而这些案件通常在小额索赔法庭告终。“大多数情况下,经销商会占上风。因为消费者中很少有人能够有机会陈情。就算有机会,又很少有人能够将事情的来龙去脉说明清楚,通常十分棘手。”

古德尔律师还建议,不要仅仅因为语言亲和力而信任销售人员。经销商针对特定少数族裔社区的大量案例已经屡见不鲜。

HERA 的律师 贾拉米洛 (Joseph Jaramillo)也指出,加州有《购车者权利法案》。一些条款规定,所有费用必须以书面形式逐项列出,并且合同必须翻译成西班牙语、中文、他加禄语、韩语或越南语。

经销商必须提供信用评分和车检报告。经销商还必须以书面形式通知买方,汽车是否以“原样”状态出售,或者是否有保修。完整保修(Full Warrenty)意味着所有的维修都包括在内,但通常仅在经销商本身的维修厂进行。

贾拉米洛律师建议买家,寻找“贷款的真相”,以确定所有谈判的贷款和融资条款。许多州都有“冷静期”,在此期间可以免费归还汽车。

Copyright@since2016 chinesenewsusa.com All Rights Reserved