2016年12月7日 星期一

高盛集團認爲,填補不斷擴大的政府預算赤字所需的萬億級債券發行和中央銀行火力全開的債券購買之間進行的史詩級戰鬥中,後者將會落敗。

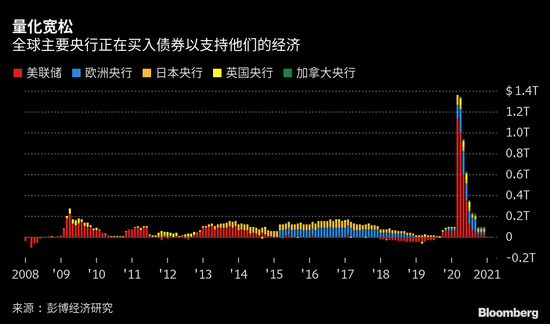

該行表示,這將導致更高的長期借貸成本,尤其在美國。該行研究了量化寬鬆計劃是否購買足夠的政府債券以保持收益率在控制之下。

“更大的久期供應增加了利率上升和曲線變陡的可能性,”高盛策略師Avisha Thakkar在客戶報告中寫道。“央行的購買應該會消化相當數量的未來發行,但我們預計多數市場的‘自由流通’債券將會增加。”

隨着各國政府將開支提高到前所未有的水平,以緩和冠狀病毒的傷害,全球央行到目前爲止努力做到了將收益率保持在紀錄低點附近。但投資者開始擔心,如果刺激政策撤回或通脹加速,未來會有問題。

新西蘭將成爲唯一一個投資者可買債券池萎縮的發達國家。根據高盛的分析,在英國,即使央行下月增加債券購買計劃,也不足以抵消額外的供應。

高盛估計,如果超額債券供應增加10個百分點,美國國債5s30s曲線將趨陡10至20個基點。

Copyright@since2016 chinesenewsusa.com All Rights Reserved