2016年12月7日 星期一

危險資產重出江湖,小摩再次玩“火”

Wind

有款產品,在2008年讓全球金融市場天翻地覆,現在它又一次成爲市場的焦點。

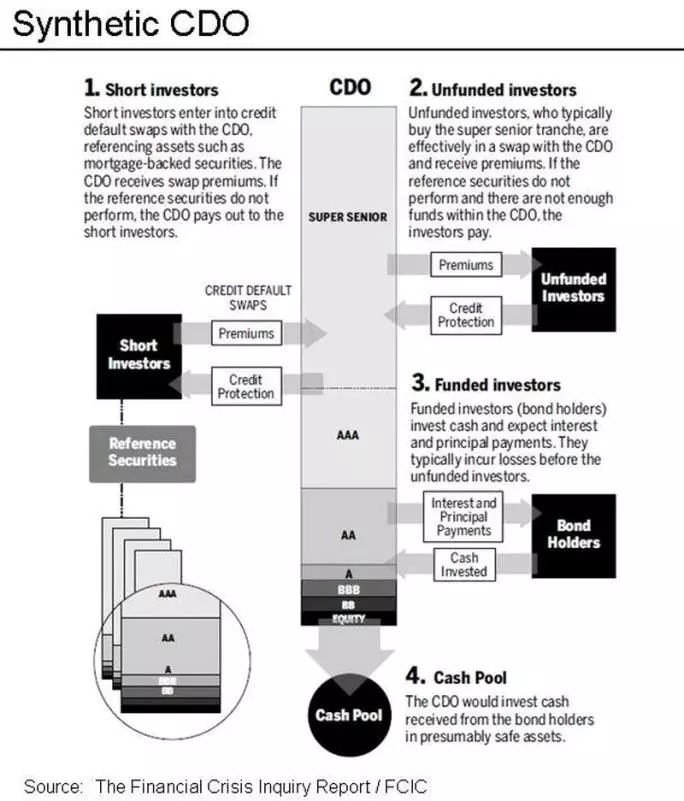

2008年金融危機正在全球流動性重新氾濫之際,開啓報復性迴歸之路。促成2008年危機的金融衍生品重新活躍起來,小摩更是不遺餘力將導致危機的“核武器”——合成CDO 帶回到大衆視野。

CDO是指包含不同類型債務資產(如抵押貸款支持證券和企業債券)的證券,CDO會按照不同的風險水平進行切分,然後出售給投資者。由於美聯儲承諾維持低利率,投資者(如養老基金)正在再次推動對這些結構性證券的需求,它們雖然風險較高,但回報率高於更安全的國債和投資級別企業債。

有市場人士認爲,正是合成CDO廣泛的應用,引爆並加劇了2008年全球金融危機。

最新消息顯示,摩根大通即將發佈最新一季度財報,不過交易數據將會令市場失望。因此,摩根大通正在通過一個平臺,讓更多的客戶交易信用衍生產品,包括合成CDO,使投資者更容易在公司債券市場上進行槓桿投資。

據悉,客戶可以動用槓桿資金交易衍生品的平臺是摩根大通信用關係平臺(JPM‘s Credit Nexus platform)。該平臺在2019年早期推出,摩根大通官方說法是:旨在簡化“投資者通常面臨交易衍生品的繁瑣流程,這些衍生品包括信用違約互換(credit-default swaps)、CDS期權和合成CDO(synthetic collateralised debt obligations)。在新的平臺上,客戶通過IFR獲得演示文稿,更快捷的參與交易。”

該平臺的用戶可以購買一系列信用衍生產品以及公司債券、外匯遠期和利率掉期的組合憑證,而不是直接接觸這些工具。摩根大通平臺的演示文稿強調,這些組合憑證使客戶能夠多次提高投資槓桿,同時降低交易衍生品通常帶來的運營和市場風險。

簡而言之,通過摩根大通年初推出的平臺,大衆或者稱散戶投資者,將很快能夠實現快速交易CDS 和 CDO(包括合成CDO 和現金CDO)。

Academy Securities 的首席宏觀策略師Peter Tchir 這樣評價CDO:“當你看到合成CDO,你就會想起金融危機,它讓投資者花了很長的時間恢復過來。”

一位信貸投資者表示:“摩根大通的平臺則更像是劣質版的ISDA。”

ISDA是國際掉期和衍生品協會的英文簡稱,英文全稱爲International Swaps and Derivatives Association,主要職能是爲衍生品交易設立標準,並提供法律依據。

摩根大通22頁的客戶演示文稿指出,衍生品交易存在許多“操作障礙”,該演示文稿僅面向“專業且符合條件”的投資者;該文稿還稱,交易相關的法律文件已經備好,同時已經預定好交易風控。

衍生產品用戶還必須遵守金融危機後監管機構推出的規則,以降低544萬億美元場外交易市場的風險,例如報告交易並通過清算所將其納入資金渠道。簡言之,摩根大通將承擔許多法律、金融和監管方面的要求,讓任何據稱是機構性投資者參與其中,不過現在散戶也開始獲得該項服務。

近幾個月來,摩根大通平臺許多衍生產品的交易量已經飆升。這可能是在全球政府債券收益率暴跌之際,市場需要更大的交易槓桿的結果。基金經理的高收益投資組合選擇性變小,迫使投資者通過運用槓桿放大波動。

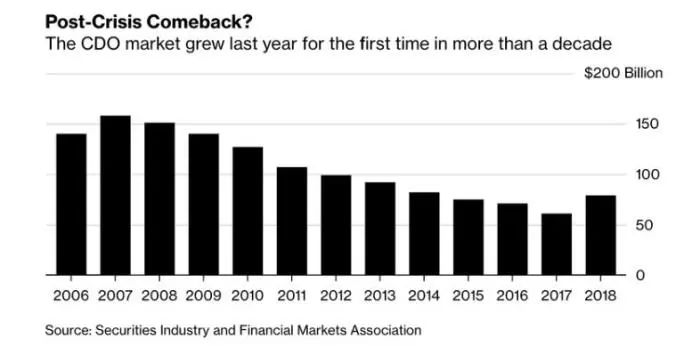

據統計,與信貸指數相關的合成CDO交易量在2018年超過2000億美元后,2019年已經上升了40%。分析師表示,互換期權(或CDS指數期權)的交易額目前爲200億美元至250億美元/天,高於高級別公司債券的交易額。

花旗和高盛等華爾街大行也一直在觀察客戶對金融衍生品的興趣,並伺機加以利用。

摩根大通的切入點是:信貸關係平摩根大通信用關係平臺允許投資者接觸與信貸指數相關的合成CDO,但該行的投資者演示文稿中暗示,這種投資只適合資管經理、對衝基金、保險公司和養老基金用於“對衝”。

那麼現在問題來了,爲什麼衍生品和CDO的收益和交易量突然上升了呢?答案也很簡單:層層槓桿疊加。

在摩根大通的投資者演示文稿中,用了很多的篇幅介紹其平臺的交易衍生品的優勢:槓桿。這也是爲什麼在2005-2008年,沒有人交易現金債券,而是交易CDS。

投資者在交易衍生品時,不必爲匹配其頭寸的全部規模而積攢所需的全部現金。相反,他們只需要在保證金中過賬總金額的一小部分。通過這種方式,投資者可以在信貸市場上進行比平時更大的賭注,也因此獲得超額收益或遭受更大損失。

當然,交易按照交易員設想的路徑進行時,一切都沒有問題。當千上萬的投資者同時判斷失誤,就像2008年那樣,進而被要求在交易結束或者被要求追加交易保證金。追加保證金通知通常會導致災難,因爲持有產品的交易員很少有現金來追加保證金,隨後會出現瀑布式的清算。2008年,當時整個金融系統都在得到救助才結束清算。

摩根大通對其平臺收取運營成本,風險較高產品的運營成本也較高。如果客戶選擇使用摩根大通以外的銀行來執行憑證所涉及的交易,費用也會更高。簡而言之,這是摩根大通生錢的一個“套路”,但是這個套路玩下去,極大可能重蹈2007年的覆轍,同時毀掉投資者和摩根大通所在的整個金融系統……

Copyright@since2016 chinesenewsusa.com All Rights Reserved