2016年12月7日 星期一

短期利益和收益目前看漲。

SPY組件被高估了大約25%。

經濟數據喜憂參半。

關於收益率曲線還沒有定論。

這篇文章沒有做出預測,它只是客觀地看待關於SPY和經濟的硬數據。在目前的情況下,我們可以看到好的、壞的和醜陋的事情。

好的方面

對SPY組件的短期興趣:

…我們發現,在1973年1月至2014年12月的樣本期內,當公司間的短期利益聚集並適當地去趨勢化時,短期利益在統計上和經濟上都是預測未來市場超額回報的重要指標。事實上,我們的短期利率指數可以說是對股票風險溢價最有力的已知預測指標。

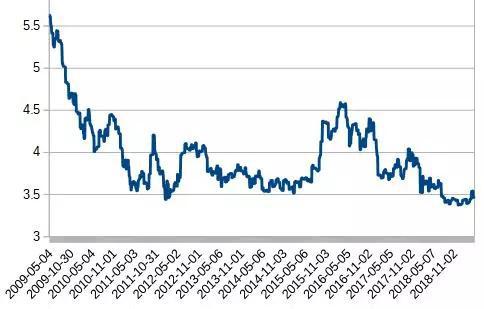

這項研究的作者表明,股票的平均空頭興趣是一個很好的預測市場回報的指標:價值越低,預期越好(調整後抵消長期的積極趨勢)。2015年下半年,賣空興趣大幅上升,但自2016年以來一直呈下降趨勢。下表顯示了從2009年4月到2019年4月,標普500股票的平均空頭興趣百分比。當我寫這篇文章的時候,這個數字是3.47%,與去年9月和11月創下的10多年來的新低3.38%相差不遠。

實際零售及食品銷售:

實際零售及食品銷售:

去年12月,零售和食品銷售低於10年趨勢線,但今年3月又回到略高於10年趨勢線的水平:

SPY組件的收益:

SPY組件的收益:

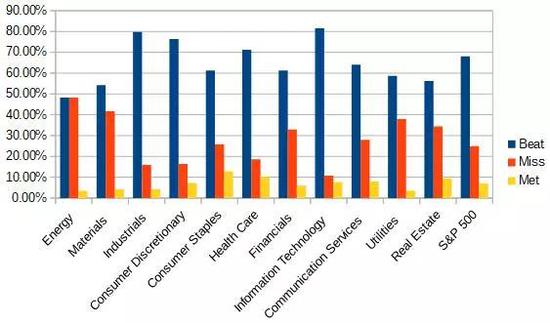

在上一個完整的財報季(第四季度報告)中,超過68%的標準普爾500指數成份股公司的每股收益超過預期。這一趨勢是不好的,低於第二季度的80%和第三季度的77%,但絕對數字是好的。除能源行業外,其它所有行業都超過了50%。

標準普爾500指數從第三季度到第四季度的總營業利潤率下降了16%。不過,該指數仍接近2017年第四季度的水平。

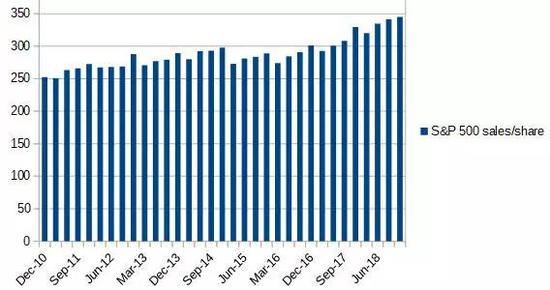

另一個好處是:標準普爾500指數第四季度每股總銷售額達到347.47美元,創歷史新高。

在新的財報季,75%的公司業績好於預期,但它們只涵蓋了標準普爾500指數成份股公司的15%。

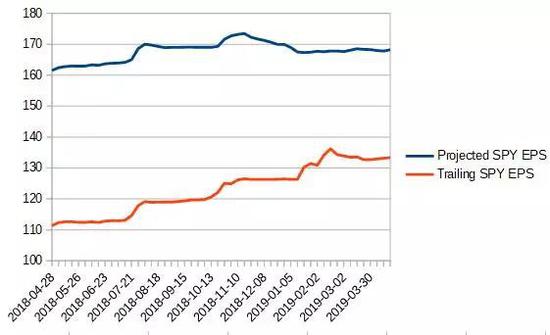

每股收益趨勢:

標普500指數過去12個月的總EPS和預估均略低於歷史高位,但仍呈現出樂觀趨勢:

壞的方面

壞的方面

阻力:

寫這篇文章時,沒有股息的SPY價格仍然低於9月份的主要阻力位。然而,移動平均線是看漲的,所以圖表不像一個月前那樣“醜陋”。

納斯達克指數(Nasdaq)創下歷史新高,可能爲其它股指開闢了道路。

納斯達克指數(Nasdaq)創下歷史新高,可能爲其它股指開闢了道路。

估值:

根據我的數據,標準普爾500指數成份股在3月底被高估了約25%。這並不好,但也不醜:至少比2017年10月的32%要好得多,而SPY的比例要低得多。

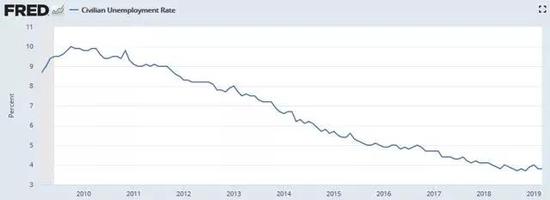

失業情況:

失業率猶豫不決,在3.7%(49年來的最低點)和4.0%之間徘徊了1年。目前爲3.8%:

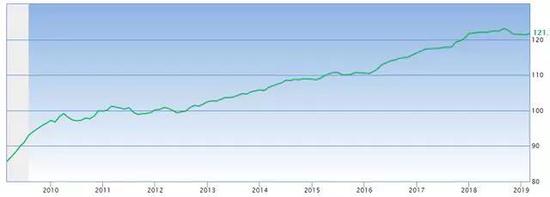

房地產開工:

房地產開工:

2018年第四季度,房地產開工數打破了2011年開始的牛市趨勢線。事實上,它們在水平範圍內存在了近3年。將這一渠道向下突破將更令人擔憂。

化學活動晴雨表:

化學活動晴雨表:

化學活動晴雨表是一個鮮爲人知的指標,一個世紀以來,它預測了大多數衰退,幾乎沒有錯誤的信號。它不是化學活性的指標,而是基於化學活性的先導指標。它在10月和11月下降,此後一直保持穩定。

上面的3個圖表顯示了一些弱點,但還沒有證實趨勢的變化。我認爲他們既不“好”也不“醜”。

醜陋的

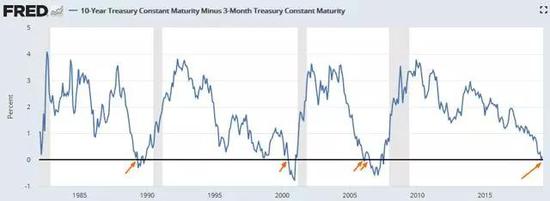

國債收益率:

10年期- 3個月美國國債收益率差自2007年以來首次出現小幅負值,從03月22日至2019年03月28日。此前的經濟衰退預期爲負值的時間爲6至18個月。它又變成了正的,這並沒有使信號失效。然而,信號和衰退的數據樣本太小,無法評估其統計準確性。此外,之前的信號有更大的負價差走勢。我們只能說,這看起來是一個可能的衰退預測器,但卻是一個糟糕的計時器。即使與此相關,這一信號也意味着,在越過零線後的第6個月之前,經濟不太可能出現衰退。

結論

許多外國股市看起來比美國股市更糟,尤其是如果我們用美元來衡量的話:美元指數(UUP)在一年內上漲了10%。主要國家的GDP預期被下調,但仍在增長。20國集團中唯一一個GDP萎縮的國家是阿根廷。

上面的“好”是支持的,但“醜”和“壞”纔是真正的擔憂。目前還沒有達到令人擔憂的水平,但可能會迅速採取行動。

本文作者:Fred Piard,美股研究社(公衆號:meigushe)

Copyright@since2016 chinesenewsusa.com All Rights Reserved