2016年12月7日 星期一

【方正策略】佈局第二波反彈

策略研究

摘要

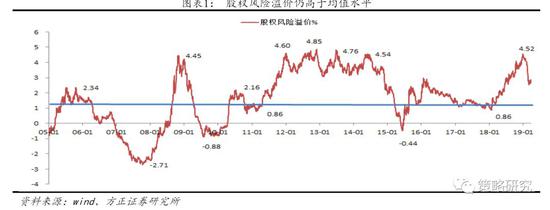

1、市場觀點:佈局第二波反彈。3月份開啓的市場調整正在接近尾聲,4月份迎來第二波反彈的佈局期,目前的股票市場正處於估值向業績切換的時間窗口,更加關注業績變化帶來的結構機會。第二波反彈的催化劑在於四個層面:一是流動性具備進一步寬鬆的基礎,二季度初降准將是大概率事件;二是流動性寬鬆以及減稅降費政策將帶來經濟預期的修復和改善,經濟企穩預期在增加;三是股權風險溢價水平仍處於2005年以來的均值上方,權益類資產仍具備吸引力,估值存在提升空間;四是改革開放進一步提速,金融開放和外商投資均有突破進展,貿易摩擦進一步緩釋,中美雙方達成協議的概率在增加。抑制市場的風險因素總體可控,發達經濟體方面,美債利率倒掛並不意味着衰退馬上到來,美聯儲不再加息同時年內停止縮表,美國經濟短期衰退的憂慮緩解;新興市場的風險尤其是土耳其風險資產下跌更多爲事件性因素,大概率不會蔓延。行業配置層面佈局三條主線:一是業績穩定和顯著改善的行業,如非銀、工程機械、食品飲料、地產等;二是通脹邏輯,CPI在3-6月份持續溫和擡升,關注農林牧漁和食品飲料;三是硬科技,科創板預熱,細分領域關注通信、計算機、電子等。綜合來看,4月份超配非銀、地產和食品飲料。

2、行業配置的主要思路: 4月份市場將迎來第二波反彈的佈局期,積極佈局相關機會,業績主導的特徵更加明顯。經濟方面,一季度經濟出現開門紅,落在目標區間內,二季度經濟會進一步企穩;流動性層面將維持整體寬鬆、合理充裕的總基調,準備金率仍有下調的空間和可能;政策角度重點關注改革開放加速、金融供給側改革以及科創板的註冊制改革。行業配置關注三條線索,一是業績穩定和顯著改善的,如非銀、工程機械、食品飲料、地產等;二是通脹溫和上行的,CPI在3-6月份會持續溫和擡升,關注農林牧漁、食品飲料等;三是硬科技,科創板預熱,智能+規劃,細分領域關注通信、計算機、電子等。4月份超配非銀、地產、食品飲料等三個行業。

3、四月份首選非銀、地產、食品飲料。非銀的支撐邏輯在於金融行業地位空前提高,疊加金融供給側改革,業績2019年迎來業績確定性增長,估值距離中樞還有空間。地產的支撐邏輯在於融資環境積極變化,融資成本下降,“一城一策”,精準調控,短期內不會出現負面因素,估值較低,仍在歷史低位水平。食品飲料的支撐邏輯在於龍頭公司年報數據提振行業預期、業績估值匹配度仍在有效性價比區間和外資持續流入。

正文

1 市場: 佈局第二波反彈

市場觀點:佈局第二波反彈。3月份開啓的市場調整正在接近尾聲,4月份迎來第二波反彈的佈局期,目前的股票市場正處於估值向業績切換的時間窗口,更加關注業績變化帶來的結構機會。第二波反彈的催化劑在於四個層面:一是流動性具備進一步寬鬆的基礎,季度初降准將是大概率事件;二是流動性寬鬆以及減稅降費政策將帶來經濟預期的修復和改善,經濟企穩預期在增加;三是股權風險溢價水平仍處於2005年以來的均值上方,權益類資產仍具備吸引力,估值存在提升空間;四是改革開放進一步提速,金融開放和外商投資均有突破進展,貿易摩擦進一步緩釋,中美雙方達成協議的概率在增加。抑制市場的風險因素總體可控,發達經濟體方面,美債利率倒掛並不意味着衰退馬上到來,美聯儲不再加息同時年內停止縮表,美國經濟短期衰退的憂慮緩解;新興市場的風險尤其是土耳其風險資產下跌更多爲事件性因素,大概率不會蔓延。行業配置層面佈局三條主線:一是業績穩定和顯著改善的行業,如非銀、工程機械、食品飲料、地產等;二是通脹邏輯,CPI在3-6月份持續溫和擡升,關注農林牧漁和食品飲料;三是硬科技,科創板預熱,細分領域關注通信、計算機、電子等。綜合來看,4月份超配非銀、地產和食品飲料。

1.1 第二波反彈還有什麼催化劑?

貨幣政策具備進一步寬鬆的基礎。貨幣政策進一步寬鬆的基礎有以下幾點,一是經濟存在下行壓力,全球經濟放緩大勢所趨,國內經濟亦面臨下行壓力,出口對製造業的負反饋顯現,製造業投資明顯下滑,工業企業利潤超預期下行;二是存款準備金率存在下行空間,目前我國的存款準備金率處於2000年以來的適中水平,在流動性合理充裕的背景下,二季度初降準是大概率事件;三是政策利率有望下調,央行引導公開市場操作利率下行,推進利率兩軌並一軌,一般貸款利率具備下降的契機,總理提出今年將讓小微企業的融資成本再下降1個百分點,民企和中小微企業融資緊張的狀況還有較大幅度的緩釋空間。

減稅降費正式開啓,企業業績有望迎來改善。4月1日起政府工作報告中的減稅舉措將正式實施,製造業等行業16%增值稅率將降至13%、交通運輸和建築等行業10%增值稅率降至9%,5月1日起降社保費率,基本養老保險單位繳費率從20%降到16%,兩者減稅降費規模將達到1萬億。減稅將直接改善企業現金流,並通過影響價格刺激需求,進而改善企業盈利水平,預計全部A股利潤增厚幅度在5%左右,經濟企穩的預期增加。

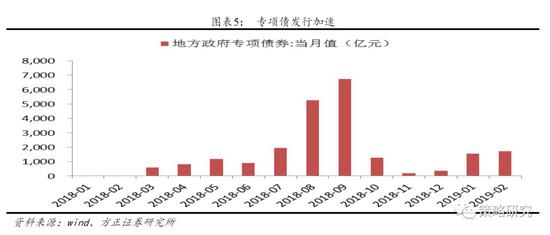

基建投資將加大對衝力度,更有彈性。地方專項債的發行力度在加快,前兩個月新增專項債規模分別達到1412億元和1667億元,3月有望超過2000億元,基建投資增速將得到進一步修復,後續的動力主要來自於三方面,一是地方政府隱性債務化解加快,基建的投資主體地方政府對於基建的邊際投入力度加大,二是中央對基建承擔更多責任,加大支出形成共同支付,三是創新地方債的投向,包括民生保障、產業集羣、市政發展等類別,通過拓展專項債券品種,保障重點領域合理融資需求。在基建託底的作用下,經濟大概率不會失速。

風險偏好的改善來自於開放的提速以及貿易摩擦的進一步緩釋。開放的提速主要體現爲金融和外商投資兩個領域。金融開放方面,證券、銀行等進一步向外資開放,在持股比例、業務經營範圍和市場準入方面逐漸取消限制,摩根大通證券中國有限公司和野村東方國際證券有限公司的設立申請已得到證監會覈准,此外,星展銀行擬設立外資參股證券公司已完成材料申報。外商投資方面,3月15日《外商投資法》出臺之後,總理在博鰲論壇上進一步釋放配套法規落地的信號,外資市場準入將進一步放開。貿易摩擦方面,3月28日至29日中美進行了第八輪貿易磋商,下週將展開第九輪談判,從目前的進展來看,協議的框架基本確定,細節正在完善,大概率會以貿易協定的形式水落石出,貿易摩擦出現反覆的概率降低。

1.2 外圍風險因素傾向於可控

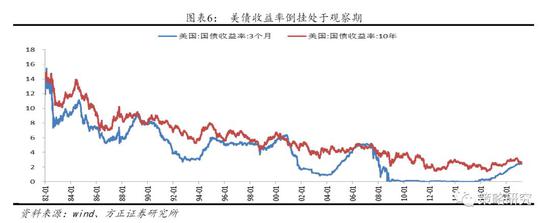

美債利率倒掛並不意味着衰退馬上到來。當前市場較爲擔心全球經濟下行的風險,2018年四季度美國GDP增速低於預期,美債利率出現倒掛,歐洲主要國家PMI大幅下行。從歷史上美國3個月與10年期國債收益率倒掛後經濟的表現來看,的確具備一定前瞻性,但需要持續一段時間確認,倒掛後9-12個月才確認衰退,並且倒掛需要持續一段時間。2000年時第一次倒掛發生在4月7日,倒掛狀態一直持續至次年2月9日,而經濟的確認下行發生在2000年四季度;2006年時第一次倒掛發生在1月17日,倒掛狀態一直持續至次年8月27日,經濟的確認下行發生在2007年一季度。因此,從首次出現倒掛至確認衰退是一個長期的過程且倒掛的狀態一般持續時間較長,目前美債利率的倒掛具備一定信號意義但仍處於觀察期。

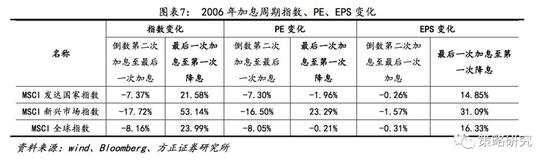

美聯儲不再加息,短期經濟衰退的壓力減輕,權益資產受益。美聯儲明確年內不再加息,9月份正式結束縮表。主席鮑威爾多次公開發言表示美聯儲將採取耐心的態度並保持觀望,貨幣政策收緊對於經濟的抑制作用基本消除。雖然從點陣圖來看,明年還有一次加息的概率較大,但從歷次美聯儲的加息週期來看,美聯儲最後一次加息和倒數第二次加息一般相隔較近,貨幣政策相機抉擇的特點明顯。因此,目前更大概率處於最後一次加息走向降息的過程,一般而言相隔時間較長,在這一階段,除非權益市場具有明顯的估值泡沫,否則上漲的概率較大,同期新興市場上漲幅度將大於發達市場。

新興市場如土耳其的貨幣危機屬於事件性因素,尚無蔓延的風險。近期土耳其外匯儲備大幅下降,隔夜拆借利率再次出現大幅波動,土耳其匯率貶值,市場擔心土耳其貨幣風險發酵,出現去年新興市場貨幣大幅下跌的情況。目前來看,這一現象僅發生在過於依賴外債、貿易依存度高的新興市場國家,尚無蔓延的風險。近期美元指數走強、黃金走弱,避險情緒並未明顯上行,對於新興市場的貨幣危機暫定爲事件性因素。

1.3 4月份經濟、流動性以及政策的變化

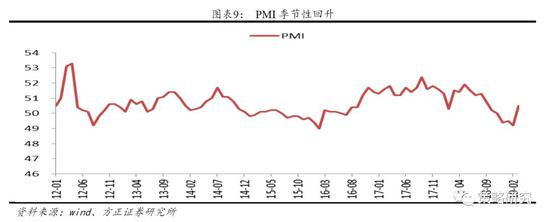

PMI季節性回升,經濟緩慢下行。從PMI來看,3月份PMI回升至50.5%,環比上升1.3個百分點,重回50%上方,各分項指數均不同程度擴張。PMI的反彈主要是季節性因素主導,以往年份3月PMI較2月份均有明顯上行,今年春節效應更強,PMI上行幅度更大。總體而言,春節復工後經濟短暫企穩,短期關注4月中旬公佈的一季度經濟和社融數據。中期需關注出口製造業鏈條和地產,出口和製造業在年初確認下行,後續下行的幅度決定經濟下滑的性質,目前來看,全球經濟下行的壓力在美聯儲不再加息後減輕,歐洲經濟在觸底過程中,地產投資具備一定韌性,經濟定性爲緩慢下行。

流動性角度來看,準備金率仍有下調空間但是降息預期可能過高。從貨幣政策來看,預計流動性仍將保持充裕的環境,降準仍具備一定空間,李克強總理在1月初提出包括全面降準、定向降準、逆回購、創新金融等工具來釋放流動性,3月政府工作報告提出加大對中小銀行定向降準力度,預計後續降準的空間依然具備。政策利率,如公開市場操作利率有下調預期,但降息的可能性不大,原因在於二季度溫和通脹的壓力以及美聯儲並未確認降息。從流動性量價角度來看,由於1月份社融增速大幅超預期,2月份社融低於預期,前兩個月社融仍出現企穩跡象,但結構仍需改善,後續需要關注一季度社融增速以及結構,利率角度短期利率包括銀行間拆借回購利率以及票據直貼利率仍在底部位置,長期利率如10年期國債收益率在下行過程中。

政策角度重點關注區域經濟政策以及科創板。兩會過後區域經濟發展將進入密集催化階段,從地方政府工作報告來看,各地2019年加強區域協同發展。從全國兩會來看,西部開發、京津冀、粵港澳、長三角區域發展被寫入政府工作報告,其中長三角一體化是首次寫入政府工作報告。此外,從重要的時間節點來看,今年是西部大開發戰略20週年,中央深改委會議強調西部開發將發揮共建一帶一路的引領帶動作用。在目前流動性寬裕的環境下,區域主題投資機會將較爲活躍。科創板第二批受理名單公佈,截至目前共有17家企業申請在科創板上市,按照首批上市20-30家企業來看,有望持續催化,後續關注三條線索,一是A股參股科創板公司,有望獲得股權收益,受益於科創企業短期內市值迅速提升;二是科創板上市公司所屬行業對標A股的投資機會,帶動同行業A股估值提升;三是科創板相關基金和科創板指數,前者包括科創板基金和科創概念基金、戰略配售基金和打新基金。

1.4 大類資產配置:股市延續修復,債市中性,商品分化

大類資產方面:目前的基礎背景:

1)經濟增長,PMI數據顯示經濟短暫企穩,中期需關注出口製造業鏈條和地產,出口和製造業在年初確認下行,後續下行的幅度決定經濟下滑的性質,目前來看,全球經濟下行的壓力在美聯儲不再加息後減輕,歐洲經濟在觸底過程中,地產投資具備一定韌性,經濟定性爲緩慢下行;

2)流動性角度來看,流動性仍將保持充裕的環境,降準仍具備一定空間,政策利率,如公開市場操作利率有下調預期,但降息的可能性不大,原因在於二季度溫和通脹的壓力以及美聯儲並未確認降息;

3)政策和市場風險偏好,政策目前仍較爲積極,風險偏好角度重點關注改革開放的提速和中美貿易的變化,中美雙方大概率在近期達成貿易協議。

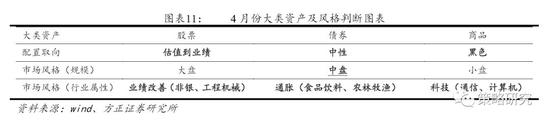

股市處於估值到業績行情切換的窗口期,佈局年內第二波反彈;債市由於社融增速的企穩回升中性配置,商品目前分化較大,國內層面黑色系由於信貸投放力度加大以及經濟預期修正,存在上漲空間,原油前期上漲後化工品存在階段性機會,貴金屬和工業金屬目前和美元的負相關性較強。

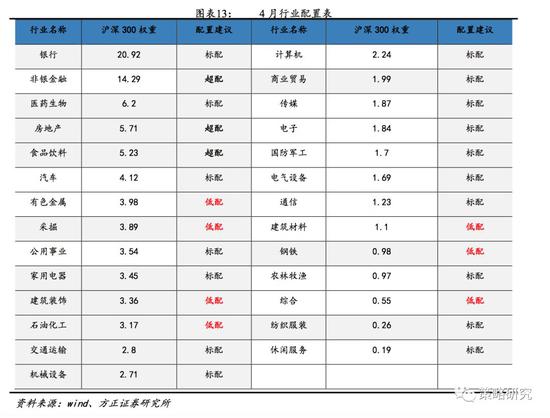

股票市場風格層面,我們主要從兩個視角來劃分風格,一是市場規模角度,分爲大盤和中小盤;二是行業屬性角度,分爲投資品、消費品及服務類。2019年大的背景下,需要規避後周期的行業例如銀行、鋼鐵煤炭等強週期品,風格上中小風格要好於大盤藍籌,相對看好科技和消費。週期和公用事業類低配。目前配置關注三條線索,佈局三條主線:一是業績穩定和顯著改善,比如非銀、工程機械、食品飲料、地產等;二是通脹邏輯,CPI3-6月份持續擡升,關注農林牧漁和食品飲料;三是硬科技,科創板預熱,細分領域關注通信、計算機、電子等。4月份超配非銀、地產和食品飲料。

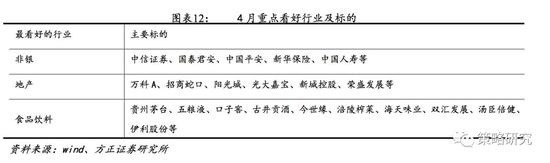

◆ 首選行業及邏輯 ◆

非銀| 地產 | 食品飲料

2 四月行業配置:首選非銀、地產、食品飲料

行業配置的主要思路:總體而言,4月份市場或出現第二波反彈,把握佈局窗口。經濟方面,一季度經濟出現開門紅,落在目標區間內,二季度經濟會進一步企穩;流動性層面將維持整體寬鬆、合理充裕的總基調,準備金率仍有下調的空間和可能;政策角度重點關注改革開放加速、金融供給側改革以及科創板的註冊制改革。綜合來看,行業配置關注三條線索,一是業績穩定和顯著改善的,如非銀、工程機械、食品飲料、地產等;二是通脹溫和上行的,CPI在3-6月份會持續溫和擡升,關注農林牧漁、食品飲料等;三是硬科技,科創板預熱,智能+規劃,細分領域關注通信、計算機、電子等。4月份超配行業:非銀、地產、食品飲料。

非銀

標的:中信證券、國泰君安、中國平安、新華保險、中國人壽等。

支撐因素之一:金融行業地位空前提高,疊加金融供給側改革。中央政治局第十三次集體學習強調“金融是現代經濟的核心,金融活、經濟活;金融穩、經濟穩;經濟興、金融興;經濟強、金融強”,金融的地位被高層高度認可,空前提高。此外,供給側改革有利於推動金融行業量質雙升。

支撐因素之二:2019年迎來業績確定性增長。2018年在市場行情萎靡的情況下,兩融、股權質押壞賬減值等事件導致非銀行業業績大打折扣。一季度行情反轉,2019年將在去年低基數的基礎上迎來業績確定性增長的機會。

支撐因素之三:估值距離中樞還有空間。目前,非銀板塊整體估值PB爲2.15倍,接近歷史中樞位置;券商板塊估值PB僅爲1.9倍,明顯低於中樞水平。估值仍有修復空間。

地產

標的:萬科A、招商蛇口、陽光城、光大嘉寶、新城控股、榮盛發展等

支撐因素之一:融資環境積極變化,融資成本下降。利率週期會繼續向下,融資成本下滑對資金敏感性行業十分有利。

支撐因素之二:“一城一策”,精準調控,短期內不會出現負面因素。地產調控主要由地方主體調控,更加精準有效。此外,未來主要逐步構建長效機制,負面因素短期內不會出現。經濟下行期,地產投資被動託底,不排除正向調整政策出臺的可能。

支撐因素之三:估值較低,仍在歷史低位水平。目前房地產行業整體估值PE僅11.53倍,仍處於近10年曆史低位水平。

食品飲料

標的:貴州茅臺、五糧液、口子窖、古井貢酒、今世緣、涪陵榨菜、海天味業、雙匯發展、湯臣倍健、伊利股份等。

支撐因素之一:龍頭公司年報數據提振行業預期。五糧液2018年淨利潤增長38%,貴州茅臺淨利潤增速30%,繼續高增長。近期召開的春季糖酒會,參展參會人數預計再創新高,扭轉了前期市場悲觀的預期。此外,食品板塊將受益通脹的溫和上行。

支撐因素之二:業績估值匹配度仍在有效性價比區間。目前食品飲料行業整體估值31倍,在2019年行業結構性變化帶來的業績增長持續性確定的情況下,業績估值匹配度較好。

支撐因素之三:外資持續流入。A股對外資的吸引力逐漸加大,此外MSCI、富時羅素、標普指數體系中A股權重逐步提升,有望帶來更多更持續的外資流入,資金有可能會更偏向於外資青睞的食品飲料等大消費行業。

風險提示:科創板相關政策不及預期、經濟、貨幣、外部市場環境發生重大變化、科創板相關公司出現經營風險、首批科創板上市企業出現變化等。

Copyright@since2016 chinesenewsusa.com All Rights Reserved