2016年12月7日 星期一

還記得2018年那一波“美元獨自開朗,全球貨幣集體受難”的行情麼?隨着美聯儲貨幣政策180°轉彎,今年同樣的行情有望再度上演,不過這次受難的就是美元了。

摩根士丹利近日發佈貨幣策略報告稱,美聯儲政策轉向說明了去年的這一波加息超過了美國經濟的承受能力,同時開啓了美元持續走弱的通道。大摩認爲,美元走弱以及全球流動性收緊將會對風險資產以及有大量外債的美國造成負面影響。

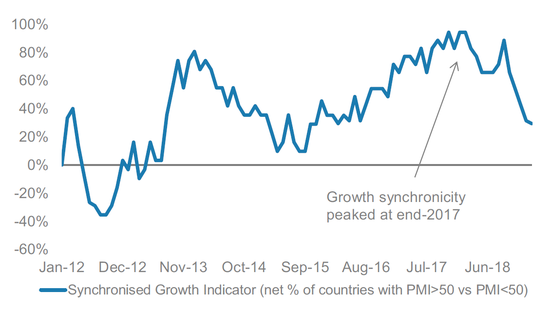

大摩指出,2018年實際上是充滿了經濟意外的一年,市場最初預計2017年全球經濟共同增長的勢頭將會延續,卻不想在2018年1月就早早見頂。

(全球經濟共同增長的勢頭在2018年初戛然而止,來源:摩根士丹利)

(全球經濟共同增長的勢頭在2018年初戛然而止,來源:摩根士丹利)

憶美元2018“崢嶸歲月”

大摩認爲,2018年美元的這一波單邊上揚行情,離不開全球其他主要經濟體進入週期性經濟減速、美國的“鬆財政、緊貨幣”政策和貿易保護主義擡頭這些因素的作用。大摩特別指出,吸引不少關注的全球經貿緊張局勢,更多是刺激性因素,而非上一輪美元上漲的主因。

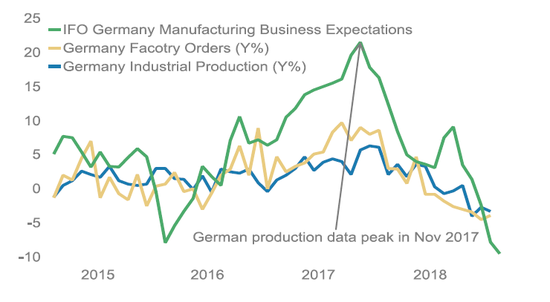

大摩指出,以歐洲信貸數據爲例,早在2018年貿易保護主義擡頭之前就已經見頂了。德國作爲歐洲經濟的龍頭,其製造業生產數據早在2017年年底創下近期高點後就處於下行走勢。

(德國製造業數據在2017年就已經見頂,來源:摩根士丹利、MacroBond)

(德國製造業數據在2017年就已經見頂,來源:摩根士丹利、MacroBond)

同時,中國的零售數據在2017年中就出現了週期性放緩的態勢,而信貸數據增長在2017年初就因爲一系列去槓桿和金融穩定措施出現了溫和下降。

(中國零售銷售數據在2017年年中就已經見頂,來源:摩根士丹利、MacroBond)

(中國零售銷售數據在2017年年中就已經見頂,來源:摩根士丹利、MacroBond)

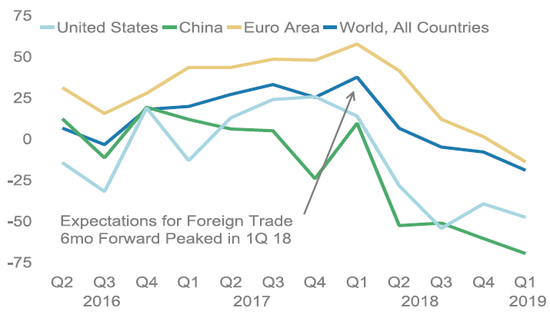

對於那些正處於去槓桿、經濟週期下行和重點行業出現短期負面因素的國家而言,美國的保護主義以及美元政策無疑是火上澆油的一擊。同時,由於投資者對於全球經濟的預期不佳,IFO對於外貿交易量的前瞻調查也在2018年初見頂。

(IFO對於半年後外貿情況的預期調查數據在2018年1季度見頂,來源:摩根士丹利、MacroBond)

(IFO對於半年後外貿情況的預期調查數據在2018年1季度見頂,來源:摩根士丹利、MacroBond)

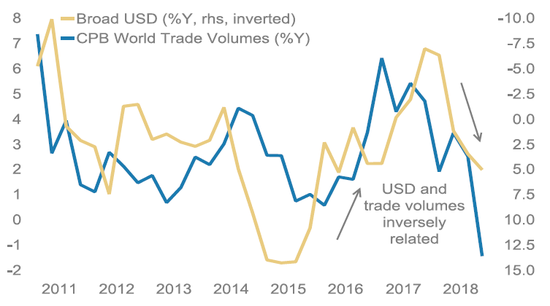

更有現實意義的數據是,全球貿易額在2018年下降了6個百分點,創下了次貸危機以來的新低。

(2018全球貿易額顯著下降,來源:摩根士丹利、MacroBond)

(2018全球貿易額顯著下降,來源:摩根士丹利、MacroBond)

大摩認爲,2018年美國的“鬆財政和緊貨幣政策”對於推升美元的作用與上世紀80年代那次非常接近,疊加全球貿易萎縮和經濟週期效應以及在“貿易保護主義”的推波助瀾下,美元匯率的上漲就變成理所應當的結果了。

美元的“根基”全部“反水”

大摩表示,那些在去年刺激美元上漲的因素,到了今年都逐漸轉變爲美元的利空。

首先,美國的財政政策正在不斷收緊。根據大摩的研究,由於今年減稅措施效果明顯減弱,預計刺激效果將會比2018年減少50個基點。同時隨着美國兩院紛爭不斷,預計財政政策上也難有施展的餘地。

同時,貨幣政策卻在不斷“轉鴿”。相比於美聯儲在2018年加息四次並縮減了10%的資產負債表規模,今年“保持耐心”和“晚些時候停止縮表”的表態無疑是180°大轉身。

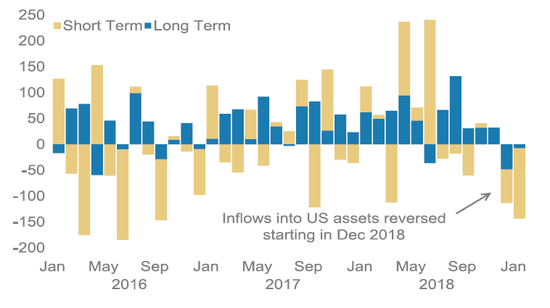

隨着美國“鬆財政、緊貨幣”的措施告一段落,美元迴流本土的趨勢也被打破。光是去年12月開始兩個月裏外國投資者就拋售了2500億美元資產,終止了之前連續5個月淨流入的趨勢。

(美元迴流本土的趨勢戛然而止,來源:摩根士丹利)

(美元迴流本土的趨勢戛然而止,來源:摩根士丹利)

同時大摩認爲,歐洲和中國這樣在2018年經歷經濟下行壓力的主要經濟體有望在2019年企穩回升,中國股市和信貸數據的大幅反彈也能印證這一點。同時由美國引起的地區貿易糾紛雖然不會在短期內化解,但進一步衝突升級的可能性並不大。

所以2018年一路推升美元的那些因素,至此全部發生了逆轉。由於美元匯率下跌本身將會造成外國投資者的匯率損失,所以後期資金外流的情況會更加嚴重。

大摩交易建議精選

做空美元/挪威克朗

入場價位:8.55;止損價位8.74;目標價位:7.90

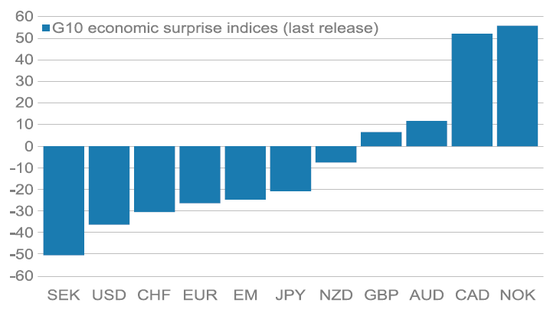

大摩表示,挪威經濟是G10國家中最爲穩健的,同時也將受益於歐洲和中國的經濟復甦。而且挪威央行仍有加息的意願和預期將會進一步縮減利差造成的影響,油價的穩定也是利好。這筆交易的風險在於挪威經濟數據如果出現頹勢,將會造成挪威央行採取更加鴿派的政策立場。

(G10國家經濟意外指數,來源:摩根士丹利、MacroBond)

(G10國家經濟意外指數,來源:摩根士丹利、MacroBond)

做空美元/俄羅斯盧布

入場價位:64.49;止損價位:65.50;目標價位62.50

早些時候大摩看空盧布的主要原因是擔心進一步制裁對於匯率造成的影響。但隨着俄羅斯卓有成效地控制了經濟風險,這也在近期上揚的俄羅斯盧布匯率中有所表現。大摩認爲俄羅斯盧布接下來還有進一步上漲的空間,需要提防的風險是俄羅斯遭到超出市場預期的制裁。

做空新加披元/人民幣

入場價位:5.00;止損價位:5.07;目標價位:4.85

大摩表示,雖然有經常項目減少、通縮和利差等負面因素存在,但是中國有意願保持人民幣匯率穩健來吸引資本流入。MSCI正在不斷提高中國A股的比例,彭博在今年4月也將把中國納入其全球綜合指數,這些都將成爲支撐人民幣匯率的利好因素。這筆投資的最大風險來源於中國經濟數據下行以及股市大幅下挫。

原標題:摩根士丹利:支撐美元的三大“干將”全員“叛變”,“空軍”請有序入場!

來源:WEEX一起交易

Copyright@since2016 chinesenewsusa.com All Rights Reserved