2016年12月7日 星期一

來源:黃金頭條

總部位於列支敦斯登的投資和資產管理公司Incrementum AG一直是黃金的“忠實擁護者”,也是有名的黃金“死多頭”。在其發佈的最新的2019年報告“In Gold We Trust”中,Incrementum再度重申了其對黃金的樂觀態度。

Incrementum認爲,目前的貨幣政策正在進行“180度的大轉彎”,這意味着在下一個嚴重的經濟衰退中,可能會有更多的大規模實驗,如MMT、GDP目標制和負利率。而我們現在可能已經處於衰退前的階段,未來幾個月,市場對避險資產的需求可能會再次增加。

與此同時,全球貨幣結構也處於一個轉折點,全球去美元化浪潮愈演愈烈。地緣政治緊張局勢也在加劇給全球市場帶來不確定性,在這個時候,作爲避險資產的黃金或許是一個好的選擇。

今年迄今,幾乎所有主要貨幣計價的黃金價格都在上漲。其中,許多貨幣計價的黃金創下或接近歷史新高。

而礦業股正處於新一輪牛市的開端。儘管現在金礦股和銀礦股可能是最令人討厭的資產類別之一,但Incrementum相信,過去幾年的“投降式”拋售,現在爲投資者提供了不一樣的風險/回報狀況。

在報告中,Incrementum通過幾個部分來闡述了該公司的觀點,以下是報告中的第一部分的內容。(注:黃金頭條會通過五篇文章來分解Incrementum這份報告,此篇爲第一篇)

一、貨幣政策的趨勢已經轉向,問題是,會持續多久?

1.貨幣政策趨勢轉向:從QE到QT

去年Incrementum指出,從QE轉向QT會帶來嚴重風險。各國央行大幅縮減了資產負債表的擴張規模。果然,QT和加息讓市場對美聯儲構成了考驗。摩根大通CEO Jamie Dimon稱:“我們之前從未經歷過這樣的QE,當這樣的寬鬆發生規模性和實質性改變時,它可能比人們想象的更具有破壞性。”

2.美國經濟衰退可能上升

根據美債息差(12個月前)預測,美國經濟在未來12個月內出現衰退的可能性爲25%。由於25%這一水平在過去30年裏只達到4次(其中三次是在經濟衰退時),Incrementum猜測我們可能已經處於衰退前階段。因此,未來幾個月,避險資產的需求可能會再次增加。

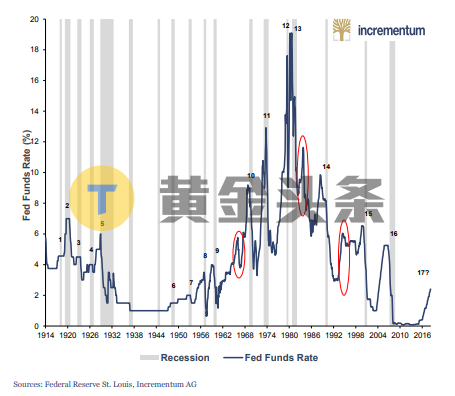

3.利率上升和美國經濟衰退

衰退風險比市場預期的要高。從歷史來看,絕大多數的加息週期都導致了經濟衰退。此外,每次金融危機之前都會加息。在過去100年裏,19次加息週期中有16次出現經濟衰退。

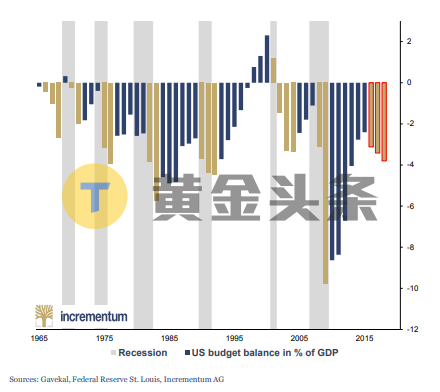

4.預算赤字規模連續三年擴大但沒有出現經濟衰退

在經濟持續增長的時期,赤字規模持續擴大並不常見。美國政府將作何反應?它會減少支出,增加稅收,還是繼續擴大赤字規模?新債王Jeff Gundlach指出:“凱恩斯主義似乎意味着你一直在刺激經濟。“

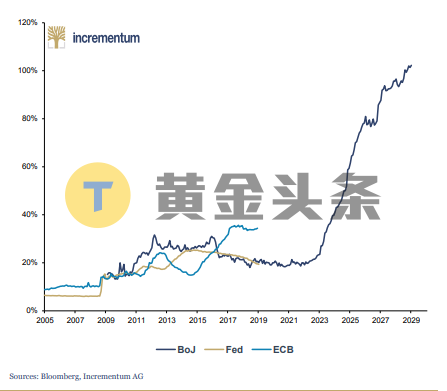

5.美聯儲 VS 歐洲央行 VS 日本央行的資產負債表佔GDP的百分比

由於QT,美聯儲的資產負債表佔美國GDP的百分比正在緩慢下降。在幾年前日本也曾出現類似的情況。在貨幣擴張開始之前,日本央行的資產負債表規模曾大幅增長,實際上達到了日本的GDP水平!Incrementum認爲,美聯儲遲早會實施新一輪QE,這是不可避免的。在下一次經濟嚴重衰退期間,預計還會有更多大規模的試驗,如MMT、GDP目標制和負利率。

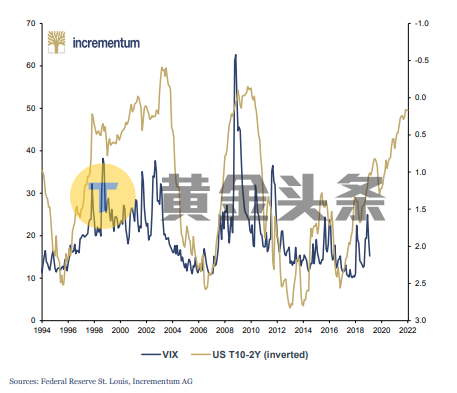

6.波動性指數 VS 美債收益率曲線倒掛

下圖顯示,股市波動和美國收益率曲線的走勢呈相同方向。從這個角度來看,波動性應該追隨收益率曲線走勢,並在未來幾個月上升。在經濟衰退之前,收益率曲線經常發生倒掛。目前,我們離10年期和2年期美債收益率曲線倒掛已經不遠了。

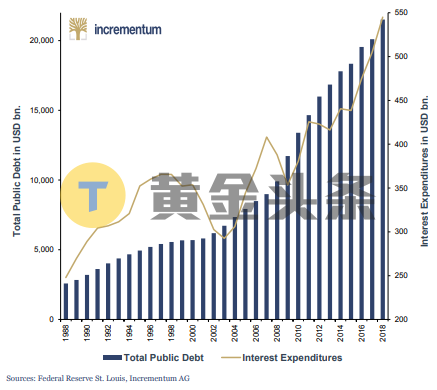

7.美國政府債務和年度利息支付

由於高度順週期下財政“慷慨”,美國政府未償債務繼續快速上升。年度利息支付在2018年達到創紀錄的5450億美元,並將在未來幾年繼續增長。Tocqueville資產管理公司高級投資組合經理John Hathaway稱:“美國債務與GDP之比非常之高。我們認爲,投資黃金既及時又有潛在回報。”

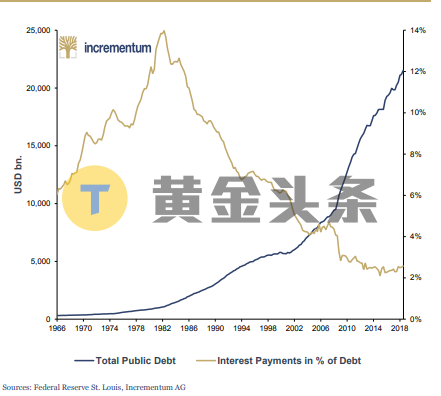

8.美國政府債務和利息支付佔債務的比例

自上世紀70年代以來,美國政府債務呈指數級增長,利息支付佔債務的比例下降,儘管利息支付從未如此之高!即使沒有額外的債務,利率的逐漸上升也讓借貸變得更加昂貴。在Incrementum看來,有一件事是肯定的:鑑於目前的債務水平,我們不太可能在未來幾年看到實際利率大幅上升或明顯爲正值。央行陷入了利率陷阱。

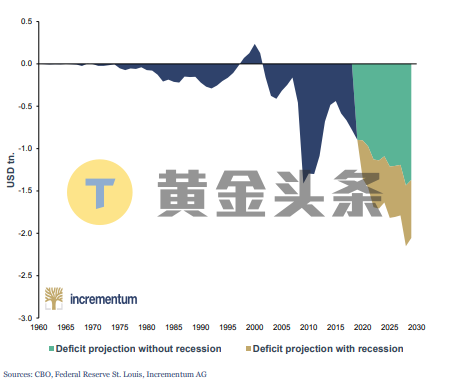

9.美國赤字預測

過去10年,美國政府債務翻了一番以上,達到21萬億美元,預計到2029年將升至33.7萬億美元。預計2018-19財年和2019-20財年的預算赤字將增加9000億美元。國會預算辦公室預計,2018年至2029年,美國財政赤字將達到13.324萬億美元。然而,這些數字是基於一個非常不切實際的假設,即2029年之前不會出現衰退。

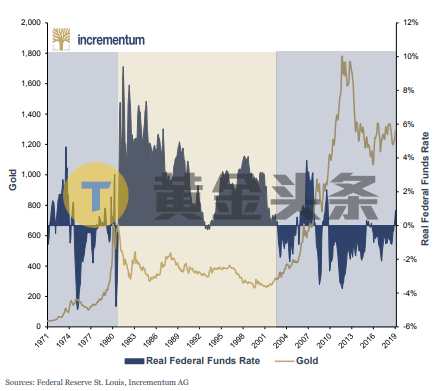

10.由於債臺高築,高水平的實際正利率似乎是不可能的。負利率和不斷下降的利率推高了金價。

實際利率的方向和勢頭是黃金最重要的驅動因素之一!在1970年代和2001年以來的時期,負利率佔據主導,黃金明顯受益。投資者可以看出,利率走勢對黃金及其重要。

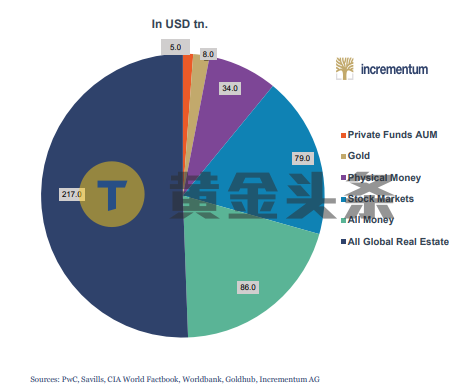

11.全球資產類別規模

房地產(Real estate)佔全球所有資產價值的50%以上。

顯然,QE和低利率壓低了房地產收益率,並推動了全球資產價格的上漲。

房地產是最傑出的資產類別,也是受全球貨幣環境(利率)和投資活動影響最大的資產類別。

Copyright@since2016 chinesenewsusa.com All Rights Reserved