2016年12月7日 星期一

在一个家庭中,到底该给谁先买什么样的保险?每个人买多少合适?保险种类那么多,该如何选择适合自己的保险?你有过这样的困惑和纠结吗?

有没有一种既简单又高效的方法,让我们瞬间变专家,自己选保险?

今天的一招制胜,教你怎样用四个步骤全面分析自己的潜在保险需求,找到最适合你的保险。

第一个步骤:了解保险分类

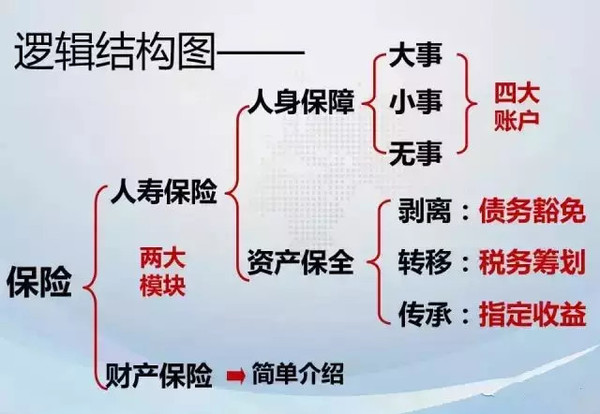

保险按保障对象的不同,分为财产保险、人身保险、责任保险和信用保险四个类别。

简单来讲,财产保险保的是“物”,人身保险保的是“人”,责任保险保的是“损害赔偿责任”,信用保险是保的是“履约责任”。

和我们日常生活联系比较紧密的是财产保险和人身保险。财产保险可以帮我们解决什么问题呢?企业财产的保障、家庭财产的保障,还有对您爱车的保障等;那么,您了解人身保险可以帮您解决什么问题吗?

第二个步骤:了解人身保险的基本保障功能

在人身保险里,分为三类:人寿保险、健康保险、意外保险等。

通俗来讲,它可以解决人生的三件事。哪三件事呢?就是大事、小事和无事。

那么对于一个人来讲,什么事情是大事?不是婚丧嫁娶,不是买房买车,而是人的身故、残疾、重病。有句话说的好,有人才有未来,健康是1,1倒下了,后面的0都没有意义。

什么叫小事呢?小意外、小毛病。比如猫抓狗咬,扭腰崴脚,比如小病住院。

什么叫无事?如果您一生太平,一定要去面对的问题就是子女的教育金、自己的养老金,还有家里闲置的资金的打理。

提前做好规划,才能让我们从容优雅地享受平安幸福的人生。

第三个步骤,了解人寿保险的资产保全功能

资产保全是利用合法、有效、规范的财务管理手段对企业或个人现有的权益中的固定资产、流动资产、无形资产进行价值保值或增值,是理财的一个重要概念。

保险在让人们获得心灵的坦然与安全感,并向家人传递一份深切的爱的同时,它在商业社会的今天,又与资产保全紧密结合在一起并彰显出独特的魅力。

人寿保险的资产保全功能包括三个方面:资产的剥离、资产的转移,资产的传承。

1?资产剥离

资产剥离中很重要的就是债务豁免的功能。就是利用保险把家庭私人生活所必须的现金流与企业的现金流严格区分,建立一道财务防火墙,以防城门失火,殃及池鱼。

为什么要用人寿保险来建立家庭与企业之间的财务防火墙?因为它是免于债务追偿的资产。李嘉诚曾经说过:在一个企业的财务危机当中,人寿保险是最后的一根救命稻草。其实指的就是防火墙功能。

现实中,很多的中小企业主,往往是公私不分。当企业急用现金的时候,抵房子、抵车子,然后把钱放到企业里面。但是当企业盈利状况良好时,又去扩大再生产。看上去赚了很多钱,但真正固化下来的资产寥寥无几。一旦有政策风险、经营风险、法律风险等,就会发生资金链断裂的可怕后果。这对家庭和企业都是灭顶之灾。

2?资产转移

资产转移中常会谈到税务筹划问题。在理财的八大规划里面,税务筹划是非常重要的一个内容。减少应税的资产来增加免税的资产,利用法律不追诉既往的原则,要提早进行规划、筹划,以应对未来可能会出现的税务风险。比如说房产税、未来将开征的遗产税和赠与税等等。

有很多朋友说,那不着急,现在还没出台,等到时候我们再做规划也可以。其实大家忽视了两个风险:一是你身体健康状况的风险。比如你今年五十岁的时候,可以去做这个筹划,不代表等你到了六十岁,等遗产税开征的时候,你的身体状况还能够去配合做这种筹划。

第二个风险就是法律风险。法律修订只会越来越完善,在现行的法律规定中可以进行的税务筹划,不代表等遗产税法、赠予税法出台时还支持今天可以做的这种筹划。所以我们要站在今天看未来。

一个成功的企业家,经过十多年二十年的打拼,给自己建立了一个上十亿的甚至上百亿的产业帝国,凭的不仅仅是胆识,一定会有对法律和政策的敏感,还有对未来的前瞻性。胡润财富的白皮书中告诉我们,中国现在最富有人年龄基本是51岁-68岁,他们都会面临着税务筹划的问题。

在台湾,在香港,在欧美,富豪们都会及早做好税务筹划。2004年9月14日去世的台湾首富蔡万霖,遗留下庞大财产,按照台湾法律,他的子女需要缴交782亿新台币的遗产税。由于以寿险、信托业务起家的蔡万霖对于避税之道很有心得。曾经一次购买数十亿新台币的巨额寿险保单,将其庞大的资产通过人寿保险的方式安全合法地转移给了下一代。因此,台湾当局最终能收到的遗产税金只有5亿新台币。

但是,台湾经营之神王永庆遗产税却要缴纳100多亿的遗产税,创史上最高遗产税记录。为拿到巨额遗产,王家12名继承人不得不以“质押股票”或“借款”等方式筹措税款。

实际上,富人买巨额保单已不是新鲜事,这几年上亿元购买人寿保险的富豪比比皆是。因为他们最担心的,是一旦意外发生之后,家庭关系的变化和企业关系的变化导致巨额财产的流失,而保单则正具备规避此类风险的功能。

在国外,富豪们通过购买高额人寿保险来有效规避开因为大量资金和财产滞留所产生的利息所得税以及遗产税。同时,保险指定受益人的独特方式还可以有效避免遗产纠纷。

3?资产传承

为什么在资产传承当中,在全球的财富管理当中,人寿保险都是不可或缺的基础性的工具?是来自于它指定收益权。它可以让你照顾到你想要照顾的人,你拥有的是法定资产,而不是指定资产的时候,你再有钱也不见得你想照顾就能照顾谁,想安排好谁就能够安排好谁。

我们可以想像得到,对于一个不具备财富驾驭能力的人而言,一次性给他一笔巨额的财富,将会是一场灾难。因为“富一代”经历了艰苦创业,创造出大笔财富,他们对财富的掌控能力会比较强。但是他的子女是含着金钥匙出生的,他没有经历过这种特别艰苦的创业和磨炼自己的时期,不见得他就能够驾驭这种大笔的财富。

我们也听到过国外的很多案例,有人中了彩票之后,一下子拿了好几亿美元或者英镑,然后挥霍一空,最后吸毒自杀。为什么?因为财富来得太突然了,你没有经历过这个过程,你就没有办法驾驭财富。就像你不会开车,突然给了你一辆法拉利跑车,虽然法拉利很美,但是带给你的也许就是毁灭。

所以我们可以利用人寿保险的指定受益权,做好财富的代际传承,给孩子建立一个源源不断出产现金的备用企业,让他拥有与生命等长的现金流。

第四个步骤:诊断需求与科学规划

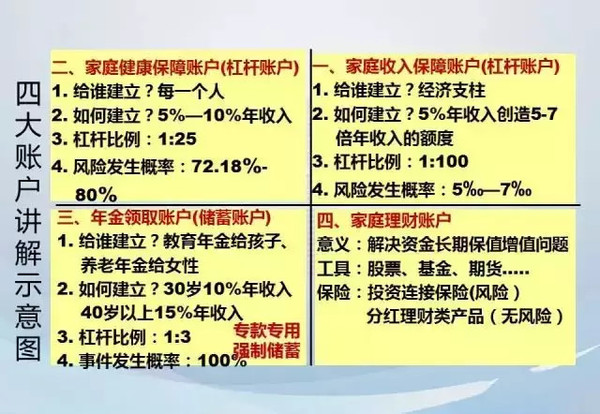

在国际理财界通行的标准普尔家庭理财四大账户当中告诉我们,一个家庭的财务如果想四平八稳,任何风险来临的时候,都不会让我们在财务上遭受剧烈的损失,我们一定要安排好这四大账户:

第一个账户:家庭收入保障账户

一个家庭只要有人还在工作,还需要用这份工作去支撑家庭的财务,那么这个家庭就还没有进入完全真正意义上的财务自由的状态。

什么情况下我们的家庭收入会中断?意外导致的身故、残疾会导致收入中断或急速下降。还有一个就是重病,重病不但没有收入了,还要再往医院去送钱。所以需要一个家庭收入保障账户。

这是一个标准的杠杆型的账户,能够以小博大,比如可以用5万的预算来创造500万的保障金额,那么这个杠杆的比例就是1:100。

给谁建立?当然是家庭的经济支柱。您需要分析一下您家庭的收入的来源、比例、构成,是夫妻俩都工作,收入一半对一半的家庭?还是一方的收入占绝大多数,8:2的家庭?还是一个全职太太的家庭?

身故和残疾的风险发生概率一般是千分之五到八。所以在这个账户中,应该配意外险、定期寿险或终身寿险等。

第二个账户:家庭健康保障账户

随着我们生存环境的日益恶化,重疾发病率越来越高。一旦发生重大疾病,不光是收入中断,还要不断支出。所以家庭健康保障账户也是一个杠杆型的账户,

给谁建立?其实幸福的家庭里面,每一个人都是最重要的,因为重大疾病风险不见得就一定会发生在年长的人身上,所以每一个人都需要一份健康保障。

如何建立?用年收入的10%-15%来建立。如果一个100万年收入的家庭,大概是10-15万就可以给全家人做一个较高保额的健康保障了。

第三个账户:储蓄账户

如果我们刚才讲的大事都不发生的话,那您觉得养老的发生概率是多少?百分之百!但它的杠杆比例比较小,只有1:3左右,所以它是一个偏重于储蓄类型的账户。

给谁建?教育年金给孩子,养老年金给自己。

如何建立?教育金保险是以为孩子准备教育基金为目的的保险,要看您对孩子的规划,是上民办学校还是公立学校、是在国内上大学还是在国外上大学?要充分估算教育费用,还要考虑到通胀,这一点最容易被忽视。

仅看大学教育金这一项,假设某4年制大学的费用是每年2.5万元,4年累计10万元,而孩子要在12年后开始上大学。如果通胀率或学费上涨速度是平均每年5%,则到孩子上大学时,面对的教育费用账单是约19万元,如果通胀率是6%,那这个数字将攀升到差不多22万元。

如果有出国留学计划,英国读大学平均一年25万元左右,美国16~25万元,便宜点的如加拿大、澳大利亚,平均也要15~18万元。如果需要读预科班,也是笔额外开支。硕士一般比本科便宜些,平均18~20万元。许多家长看到这里或许会咋舌,其实不必慌张,解决天价教育费用的最好办法是尽早系统地制订积累教育金的计划,要做的只有三个字:早准备!

那我们再来测算一下养老金。在身体健康不增加其他开销的理想情况下,假设每月的生活开支为4000元,按55岁退休活到80岁,需要储蓄25年的养老金,为4000元×12个月×25年=120万元。若算上通货膨胀,按每年5%的通胀率计算,如果第一年的开支是4.8万元的话,第二年的开支就会是4.8万元×1.05=5.04万元,此后每年递增。按这个来算,25年的养老成本将达到229万元。在北上广深一线城市,这个数字将会是500万以上。假如你的退休工资的替代率为60%,你自己至少还要准备200万。如果你现在的年龄是35岁,你还有20年的储备时间,平均每年至少要拿出5-10万元。基本上是家庭年收入的10%。如果是40岁以上的人,因为准备得晚,那这个比例就要调整到年收入的15%,所以,越早准备越轻松。

当然,储备教育金和养老金可以有多种渠道和工具,人寿保险只是其中一个基础工具。但是保险具有专款专用和强制储蓄的功能,只有人寿保险可以确保未来在孩子18岁的时候,要上大学的时候有这笔钱;在你白发苍苍干不动活儿,挣不了钱的时候,保证你有这笔钱。

第四个账户:家庭理财账户。

这个账户解决“无事”当中的投资、理财的问题,解决闲置资金长期保值增值的问题。那可以用的工具就多了,现在股票很好,基金也非常棒,还有期货,融资融券等等都可以。理财类保险也有很多,有投资连结保险,有分红保险。在这个账户里,投资比例不限,可以拿出闲置的资金去做理财,只是要注意分散投资,不要将鸡蛋放在一个篮子里。

现在,您是否已经清楚自己需要什么样的保险了呢?现在就来对照一下,您家庭中已经建立了哪些账户,还有哪些账户没有建立吧?科学建立家庭四大账户,用保险规划美好人生!

Copyright@since2016 chinesenewsusa.com All Rights Reserved