2016年12月7日 星期一

摘要

波音公司有長期的極端反彈和崩盤的歷史。

2017年初以來的最新一輪上漲是1962年以來的第六次。

涉及737 Max 8的最新悲劇不會對股價產生長期影響。

與過去一樣,經濟衰退和油價上漲將是波音的威脅。

波音公司本質上是一家737公司,其大部分收入和銷售源於此。

股市幾乎從不直線上升,但基本上整個2017年,波音都做到了這一點。埃塞俄比亞737 Max 8的悲劇性墜機是否會成爲建立空頭頭寸的觸發因素?不,但在我看來,我們越來越接近這一點。自1970年以來,波音公司交付的7312架737飛機中,有130多架墜毀。這些墜機事件都沒有讓該公司在短期交易之外的任何事情上垮下來。但即使這個可怕的事件可能不是觸發器,我相信觸發器將在今年年底到來。在這裏,我將解釋原因。

儘管波音股票是一支歷史悠久的藍籌股道指成交股票,但它確實是一股充滿風險的股票,而不是被動收益/穩定增長,除非你持有數十年。從1960年代開始就是這樣。1963 - 1967年股市反彈550%,中間有50%回撤。然後,一場災難性的7年熊市持穩,其中90%的價值被消滅,就像大蕭條時期的道瓊斯本身一樣。然後是從1974年到1980年的一個瘋狂的1,700%反彈,其主要年份是1978年,有點像2017年133%運行突顯的當前反彈。另一個波音公司的熊市發生在1980年,在接下來的兩年裏,佔了之前牛市66%的份額。在2008年的金融危機中,這種極端的模式還重複出現5次,而我們目前正處在這場動盪的飛機旅行的第6輪。

普瑪布爾斯會說,這一次不會有任何回調,但歷史不容否認。如果波音公司的股票自上世紀60年代以來就一直是這種走勢,那麼這種模式很可能不會重演,尤其是考慮到自2017年以來的拋物線走勢對這隻股票的拋盤式走勢相當熟悉。在包括近期走勢在內的長期圖表上,每一次牛市都被掩蓋了,與之相比微不足道,但不要被誤導。與我們在60年代和70年代所看到的相比,最後一個在對數尺度上非常溫和。考慮到波動性,我不是在尋找特定的價格目標,以便在波音公司建立空頭,而是在尋找兩個具體的發展。這是石油價格的飆升和利率的大幅上升,我預計這兩種情況都將在未來一兩年發生。

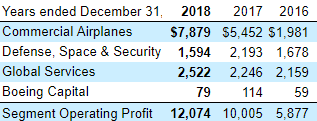

爲了理解原因,這裏有一些數字可以幫助將波音公司的業務置於背景之中。它非常依賴於航空業。考慮一下,商用飛機佔其收入的60%,這超過了去年1000億美元的令人難以置信的里程碑。僅此一點聽起來並不那麼不平衡。其營業利潤的65%來自商用飛機部門。好的,還是有點平衡。然而,自2017年以來公司營業利潤總增長的90%來自商用飛機。自2016年以來,它更加不平衡,營業利潤總增長的95%僅來自商用飛機。下圖取自10-K,顯示原始數據。

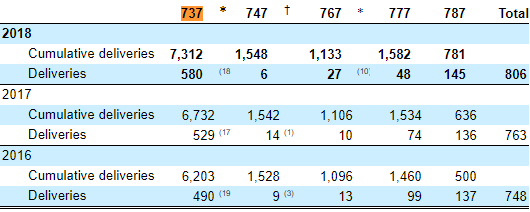

但令人驚訝的是,它變得更加不平衡。如果我們看看自2016年以來的飛機交付情況,我們可以看到波音公司對737這個週末在埃塞俄比亞墜毀的型號有多麼依賴。

如表所示,同樣來自波音公司的10-K,去年72%的交付量爲737.這高於去年69%的份額,高於2016年65%的份額。波音公司越來越依賴公司某一部門的單一飛機模型。唯一具有重要意義的另一架飛機是787,佔2018年交付量的另外18%。因此,我們可以開始瞭解爲什麼在737飛機墜毀的消息中,該股票跌幅高達13.5%。波音有點像動力股而不是一個防禦性的資本保護遊戲,它基本上都歸結爲737。

因此,波音的健康狀況取決於航空業的健康狀況及其對737的興趣。這似乎是一個顯而易見的觀點,但現在我們可以看到這一點實際上有多麼尖銳。每當全球經濟陷入衰退時,波音股價就會急劇下滑。在上一次金融危機期間,波音公司的峯值下降了73%,這遠遠低於波音公司迄今爲止最糟糕的熊市。

經濟考慮

我一直認爲,下一次經濟衰退將是通貨膨脹,而不是通貨緊縮。這將是滯脹,我在過去曾寫過我的理由。爲了證實這一點,我正在尋找更高的能源價格和更高的利率。引發油價大幅上漲的原因其實相當簡單,那就是從2020年1月1日開始,將海洋燃料中的硫濃度從目前的3.5%限制在0.5%。去年石油價格報告顯示,這種情況並沒有改變。一位經濟學家認爲,這一衝擊可能會推動低硫原油或輕質低硫原油價格升至每桶200美元。他的基本推理是,海運佔石油需求的5%,而且幾乎都是更便宜的高硫原油。將所有這些轉變爲低硫將是一個巨大的轉變,需要大幅提高價格來限制陸地消費。

無論石油價格是200美元還是120美元,都不是重點。我們現在低於60美元。1月份加倍將對全球能源價格構成衝擊,特別是在石油輸出國組織削減產量的時候。油價上漲意味着航油價格上漲,這意味着航空公司的財務狀況將更糟。他們將無法保持737的訂單速度,這取決於蓬勃發展的航空業,不僅在美國,而且在全球。這伴隨着全球經濟衰退,最近 Business Insider調查顯示,50%的人認爲到2020年(包括我在內)將會發生1-2次衝擊,這可能會觸發下一個中期波音熊市。經濟衰退和利率上升可能最終會抑制國防支出,而國防支出是波音在軍工企業中的第二大業務。

條件還不成熟,但可能在夏初就成熟了,尤其是如果波音在5月或6月達到新高的話。我通常跟蹤銀行系統中的美元供應增長率來計算空頭頭寸,並定期更新我們的利率。如果這個比率在今年夏天季節性地降至非常低的水平,波音將是我的主要賣空目標之一。

爲什麼波音可以迅速從這場危機中恢復過來

可以說,在任何經濟危機襲擊美國之前,正在進行的波音737 MAX危機可能會破壞公司及其股價的穩定。這當然是有可能的,也沒有辦法確定波音是否會像過去那樣從墜機事件中迅速恢復。這是整個艦隊的擱淺,而不是一次孤立的事故。這確實使情況更加嚴重。

但是讓我們來看看總數。根據美國聯邦航空局關於停飛訂單的波音公司聲明,目前全球共有371架波音737 MAX飛機投入使用。目前仍有4636架737 MAX飛機未交付。因此,這次停飛是在現在,而不是在數千架飛機交付之後,這對波音來說是一個非常好的消息。仍然可以包含這個問題。汽車公司從召回事件中恢復過來,我相信波音公司將從召回的371架飛機中恢復過來。

早在2015年2月,128架737飛機因維修問題停飛了幾天。2013年,由於電池引起火災,整個787夢想飛機機隊在1月至7月停飛。波音最終解決了這個問題。這些問題都沒有導致股票以任何重大方式下跌。這種停飛在範圍和分枝方面顯然要嚴重得多,但並非完全沒有先例。

無論737 MAX出現什麼問題,最終都會得到修復。是的,波音公司將損失大量資金,但不會對未來產生持續的損失,投資者應該保持冷靜,以實現這一目標,並避免在短期內出現恐慌性拋售。肯定會出現一些恐慌性拋售,但也有很多潛在買家明白737 MAX問題將得到解決,因此他們可能會在任何強勁下跌中買入,限制目前的下跌。

波音債務很少,因此沒有任何償付能力問題。由於其蓬勃發展的業務,其資產負債表是健康的,因此它可以在沒有任何戰略或任何存在問題的情況下獲得成功。

機會渺茫,問題是不可以解決的,整個艦隊必須報廢,或問題已經如此嚴重,解決這個問題的成本是巨大的,兩種可能性我認爲非常不可能,那麼是的,波音可能最終在一場嚴重的危機,它可能無法在短時間內恢復。那些想要保護自己免受這種可能性的人現在可以選擇減少到2020年或2021年的投資,我認爲更廣泛的經濟問題無論如何都會迎頭趕上,請準備好做空頭寸的縮減,但如果737的問題在任何信貸危機發生之前得到解決,股票都會上漲到新的高點。

來源:美股研究社 作者:Austrolib

Copyright@since2016 chinesenewsusa.com All Rights Reserved